728x90

반응형

오늘 이야기할 키워드 지급준비금과 콜금리이다. 오늘 이 포스팅을 통해 지급준비금과 콜금리의 의미 및 개념을 알아보자.

은행은 비즈니스 활동을 통해 이익창출을 한다. 이익창출 활동의 메인은 사람들에게 싼 값에 돈을 빌려 비싸게 돈을 빌려주는 행위이다. 쉽게 말하면 이자장사(예대 마진)를 통해 앉아서 돈방석에 앉는 것이다.

예대마진 Example

오브디씨는 1년 만기, 3%이자, 1,000만원을 은행에 예금했다. 그리고 은행은 오브디씨의 예금을 돈을 빌리러 온 제이슨에게 1년 만기, 5%이자, 1,000만 원을 빌려줬다. 여기서 알 수 있는 것은 은행은 남에 돈을 빌려다가 다른 사람에게 빌려줌으로써 2%의 예대마진을 남기는 것을 알 수 있다.

하지만 고객이 자신이 예금한 돈을 만기 전에 인출하기를 원한다면?

고객은 어떠한 사정으로 자신이 예금한 돈을 중도인출하는 경우가 있을 것이다. 만약 은행이 오브디씨가 예금한 돈을 전부다 대출해준다면 고객의 인출요구에 대비해서 보유하고 있는 금액이 없으므로 고객이 요구한 돈을 돌려줄 수 없을 것이다. 이런 점을 보완하기 위해 지급준비금이라는 제도가 있다.

지급준비금 (reserves) 의미

- 고객의 인출요구에 대비해서 보유하고 있는 금액.

- 예금한 고객이 돈을 찾으러 왔을 때를 대비해서 은행이 대출 안하고 갖고 있어야 할 돈

누가 지급준비금을 정하는거지?

- 예금의 종류에 따라 지급준비금의 비율이 다르며, 중앙은행이 정한다.

Example

요구불예금의 지급준비금은 7%이다. 그렇다면 10억의 예금을 은행이 받았다면 7천만원 지급준비금으로 갖고 있어야 한다. 또한 지급준비금을 한 달(30일) 평균으로 가지고 있어야 한다.

요구불예금(demand deposit) 의미

- 이자율의 희생 없이 언제나 입출금이 자유로운 예금

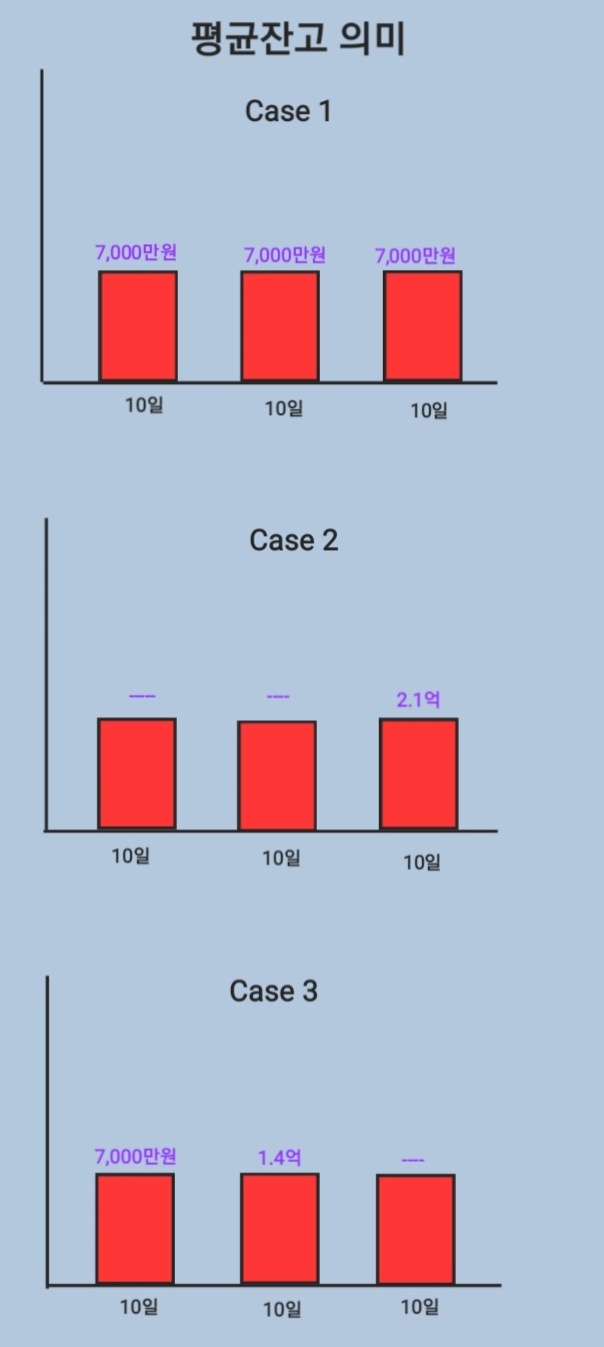

평균잔고 의미

Q: 만약 은행이 평균잔고를 맞추지 못한다면?

A: 당국으로부터 패널티 및 각종 제재를 받을 것이다. 예를 들면 라이센스 정지. 당연히 은행은 이 평균잔고를 맞추기 위해 노력할 것이며 부족한 금액을 다른 은행으로부터 빌릴 것이다. 즉, 일시적으로 부족한 자금을 다른 금융기관으로부터 빌릴 때 성립되는 이자율을 콜금리라고 부른다.

728x90

반응형

'경제 이야기' 카테고리의 다른 글

| [너무 쉬운 경제학] 외평채 의미 및 개념 (0) | 2022.07.30 |

|---|---|

| [연방준비제도] 정말 쉽게 설명한 연준(Fed) 의미 (0) | 2022.07.29 |

| [주린이를 위한] 기업의 핵심지표 Feat. ROE, PER, PBR (0) | 2022.07.26 |

| [주린이를 위한] 추세, 지지 , 저항 의미 및 설명 (0) | 2022.07.25 |