728x90

반응형

오늘은 공정별 종합원가계산에 대해 이야기해보려고 한다. 이전 포스팅에서 종합원가계산 절차 및 방법에 대해 글을 쓴 적이 있었다. 놓친 사람이 있다면 아래 링크를 클릭하여 보고 오는 것을 추천한다. 그 이유는 이전 포스팅의 이해없이 오늘 포스팅을 이해하는데 어려움이 있을 것이다. 바로 본론으로 들어가보자.

[원가회계] 한 방에 이해되는 종합원가계산 절차 및 방법

오늘 이야기할 키워드는 종합원가계산 절차 및 방법이다. 경험상 학생들이 원가회계 공부에 있어 어려워하는 파트 중 하나라고 생각한다. 오늘 포스팅을 통해 한 방에 종합원가계산을 이해해보

hedge-life.tistory.com

공정별 종합원가계산

Example

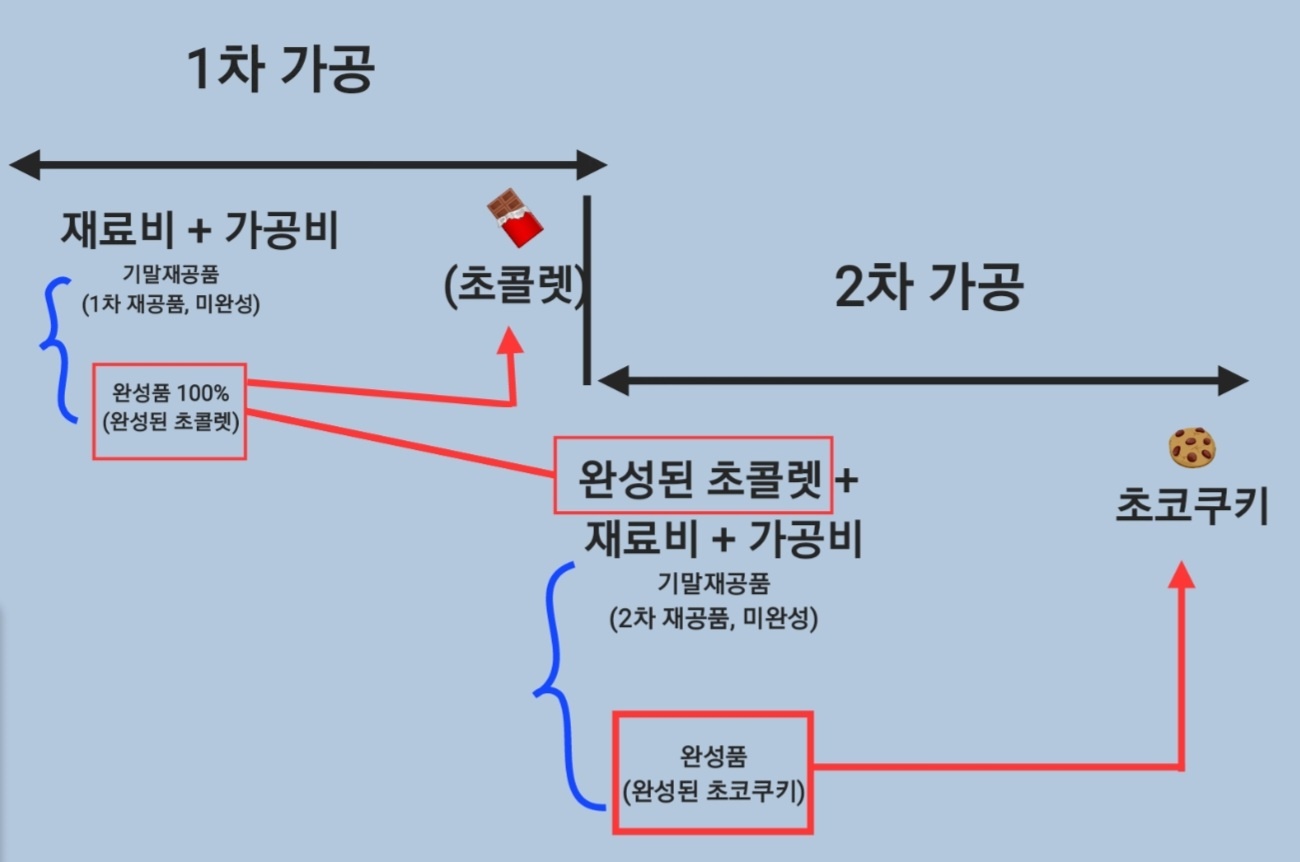

1차 가공에서 초콜릿을 만들기 위해 직접재료비 및 가공비를 투입했다. 완성된 초콜릿을 쿠키에 넣어서 초코쿠기를 만든다. 아래와 같은 공정별 가공이 이루어진다.

공손품: 재료의 불량, 품질, 및 규격 미달 등으로 가공과정에서 실패한 불합격품

- 정상공손: 정상품 원가로 처리

정상공손 수량: 완성품 물량 * 일정비율

- 비정상공손: 영업외비용으로 처리

비정상공손 수량: 총공손수량 - 정상공손수량

보통 제조과정에서 100% 완성되기 전에 가공되는 어느 시점에서 품질 검사를 할 것이다. 공손품을 판별하기 위해서는 검사를 해야하는데 검사시점이 어디냐가 중요하다. 그 이유는 정상공손 수량이 달라지기 때문이다. 아래의 예시를 통해 이해해보자.

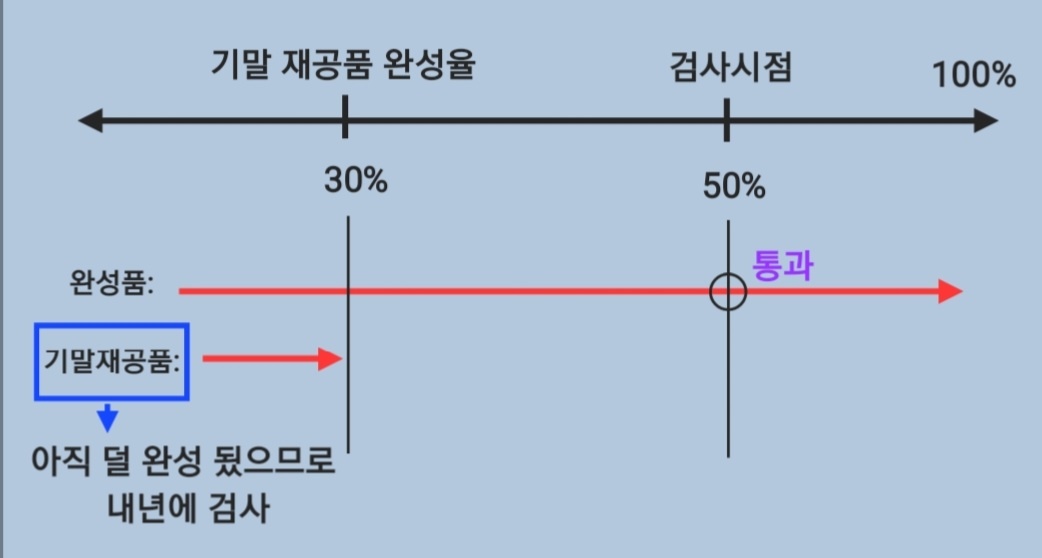

CASE 1: 기말 재공품 완성률 (30%) < 검사시점 (50%)

완성도 50% 시점에 품질 검사한다.

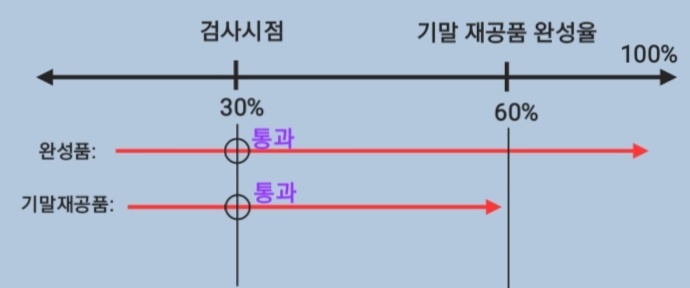

CASE 2: 기말 재공품 완성률 (60%) > 검사시점 (30%)

완성도 30% 시점에 품질 검사한다.

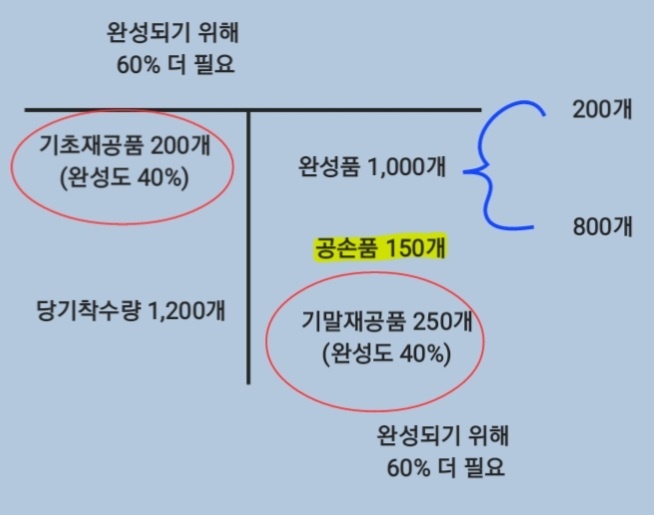

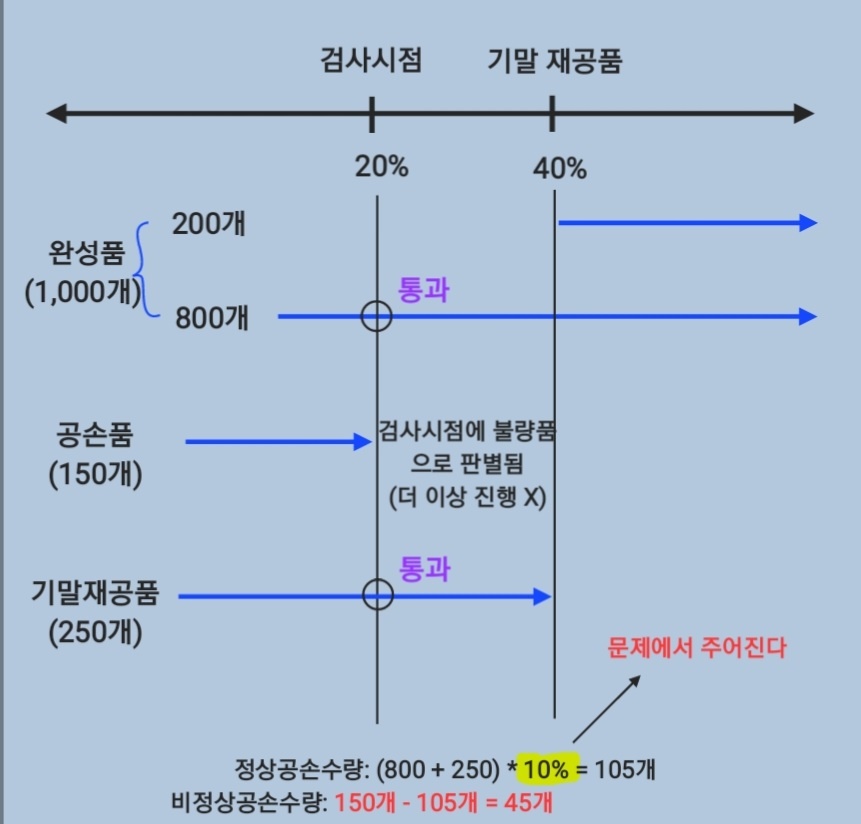

아래에 주어진 정보를 이용하여 정상공손수량 및 비정상공손수량을 구하라

- 기초재공품 200개 (완성도 40%)

- 당기착수량 1,200개

- 완성품 1,000개

- 공손품 150개

- 기말재공품 250개 (완성도 40%)

- 정상공손 확률은 10%이다.

- 완성도 20% 시점에 품질 검사한다.

Solution:

완성품 1,000개를 쪼개 보면 아래와 같다

- 기초재공품 200개

- 당기착수량 800개

기초재공품(40%)은 이전에 이미 검사됨, 당기 검사 X

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| [법인세 세무조정] 쉽게 이해하는 유보 개념과 유보추인 (3) | 2022.10.09 |

|---|---|

| 결합원가계산, feat. 물량기준법, 판매가치법, 순실현가치법, 균등이익율법 (0) | 2022.10.07 |

| 소득세 과세방법, feat. 7단계 누진세율 (1) | 2022.10.03 |

| [부가가치세] 부가가치를 0세율로 매긴다? feat. 면세 (0) | 2022.09.27 |