728x90

반응형

오늘 이야기할 키워드는 결합원가계산이며 중점적으로 봐야 할 것은 결합원가를 어떻게 배분하는가이다. 경험상 학생들이 결합원가 배분에 있어서 어려움을 겪는 부분이 있지만 오늘 이 포스팅을 통해 한 번에 이해할 수 있도록 쉽게 풀어보겠다.

결합원가 Example

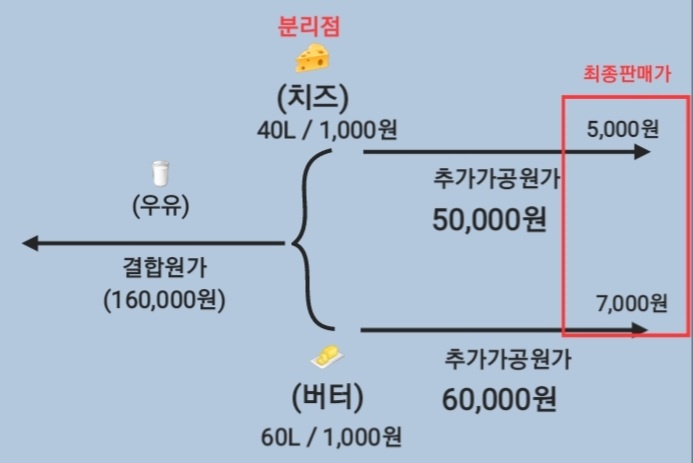

오브디씨는 식품업에 종사하는 공장장이다. 우유를 만들기 위해 재료비 및 가공비를 투입했다. 투입된 원가는 총 160,000원이다. 우유는 치즈 및 버터를 만드는데 필요하다. 추가가공을 통해 2가지 완성품을 만들 수 있는데 하나는 치즈이고 다른 하나는 버터이다. 완성품 치즈를 만들기 위해 발생하는 추가가공비용은 50,000원이며 완성품 버터를 만들기 위해 발생하는 추가가공비용은 60,000원이다. 추가가공 후 만들어진 완성품 치즈 및 버터는 각 각 5,000원, 7,000원에 팔 수 있다.

결합원가 분배방법

- 물량기준법: 분리점에서 개별제품의 수량, 중량, 부피 등 물리적 단위 기준으로 배분

- 판매가치법: 분리점에서 개별제품의 상대적 판매가치를 기준으로 배분

- 순실현가치법: 분리점에서의 순실현가치 (최종판매가치 - 추가가공비)를 기준으로 배분

- 균등이익율법: 최종제품의 매출총이익이 모두 같도록 배분

물량기준법

우유가 치즈 및 버터에 각 각 40L, 60L 들어간다. 즉, 들어가는 물량을 기준으로 결합원가(160,000원)를 배분한다.

- 치즈: 64,000원 (0.4 * 160,000)

- 버터: 96,000원 (0.6 * 160,000)

판매가치법

우유가 치즈 및 버터에 각 각 40L, 60L 들어간다. 1L당 1,000원이라고 가정했을 때 결합원가 (160,000원)를 분배한다.

- 치즈: 0.4 * 160,000 = 64,000원

- 버터: 0.6 * 160,000 = 96,000원

순실현가치법

치즈: (5,000 * 40L) - 50,000 = 150,000원

150,000 / 510,000 * 160,000 = 47,059원

버터: (7,000 * 60L) - 60,000 = 360,000원

360,000 / 510,000 * 160,000 = 112,941원

균등이익율법

전체 매출원가율 = ⒜ 270,000 / ⒝ 620,000 = 0.435483

⒜ 매출원가: 160,000 + 50,000 + 60,000

⒝ 매출액: (5,000 * 40L) + (7,000 * 60L)

각각의 매출원가

치즈: 200,000 * 0.435483 = 87,097 - 50,000 (추가 원가) = 37,097원

버터: 420,000 * 0.435483 = 182,903 - 60,000 (추가원가) = 122,903원

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| [법인세 세무조정] 소득처분: 기타와 사외유출 (0) | 2022.10.12 |

|---|---|

| [법인세 세무조정] 쉽게 이해하는 유보 개념과 유보추인 (3) | 2022.10.09 |

| [한방에 이해되는] 공정별 종합원가계산, 공손품 회계처리 (1) | 2022.10.06 |

| 소득세 과세방법, feat. 7단계 누진세율 (1) | 2022.10.03 |