오늘 가져온 키워드는 외부감사(External Audit)이며 대중이 생각하는 외부감사에 대한 오해와 진실에 대해 이야기해보려고 한다.

우선 오늘 글의 주제를 이해하기 위해 아래에 있는 몇 가지 개념을 알아보자.

법인(Artificial person): 법인이란 법에 의하여 권리 및 의무에 주체로서의 자격을 부여받은 사람

CEO 역활은 무엇인가? Feat. 법인 정의

오늘 이야기할 주제는 법인 정의 및 ceo 역할이다. 회사법(Corporate Law)을 수강하던 시절 나는 이 흥미로운 개념을 접하면서 정말 즐겁게 강의를 들었던 기억이 있다. 오늘 포스팅을 통해 법인 정의

hedge-life.tistory.com

BOD(이사회): 주주로부터 회사의 경영을 위임받아 실질적으로 기업을 관리및 경영하는 경영진을 의미한다. CEO란 기업의 최고 의사결정권자 즉 BOD의 수장이라고 보면 된다. 모든 경영 전반을 통괄하며 회사의 비전과 전략적 목표 수립 등 회사의 번영과 주주의 이익 극대화(profit maximizaiton)를 위해 기업의 대표로서 일하는 사람이다. 그러므로 회사 경영에 있어 막강한 권한이 주어지며 그 주어진 권한만큼 의무와 책임도 많이 따른다. CEO는 회사와 주주에 대한 신탁의 의무(Fiduciary duty)를 가지고 있으며, 이는 최고경영자는 회사 경영에 대한 의사결정에 있어 회사와 주주의 이익에 반하는 행동을 해서는 아니 된다라는 의미다.

주주(Shareholders): 회사의 주인은 주주이다. 그 이유는 회사의 주식을 소유함으로써 회사에 대한 영향력을 행사할 수 있는 권리(voting rights)를 가지고 있기 때문이다.

이렇게 물어볼 수 있을 거 같다.

주인(소유한 사람)이 직접 회사를 운영하면 되지, 왜 직접 운영을 할 수 없는 것일까?

왜 주주들은 회사 경영을 직접 할 수 없는가?

이번 포스팅에는 경영과 소유의 분리(separate management and ownership)가 무엇이며 또한 왜 필요하고 어떤 문제가 발생할 수 있는지를 포스팅할 것이다. 회사의 주인은 누구인가? 회사의 주인은 주주이

hedge-life.tistory.com

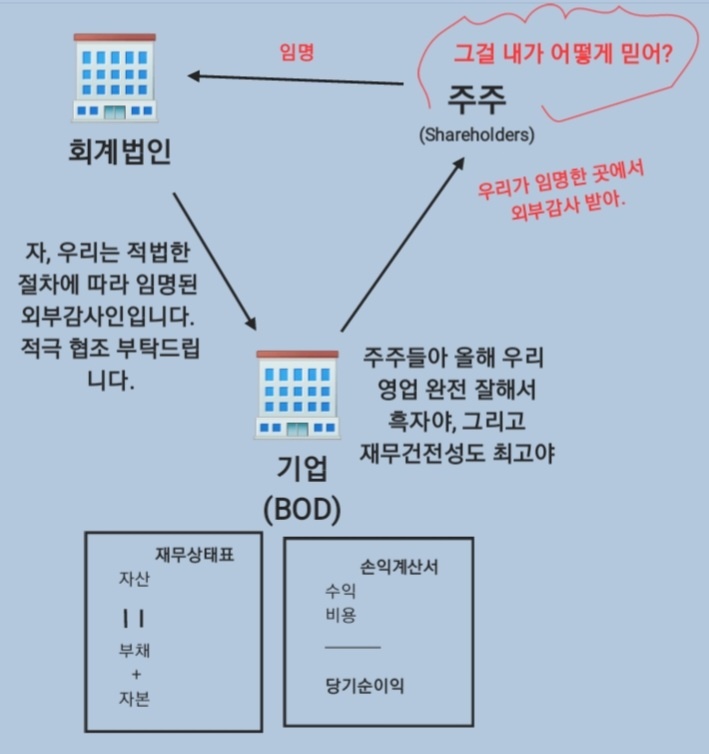

외부감사 의미

외부감사란 주식회사의 재무제표 등 각종 회계가 기업회계기준에 따라 적정하게 이뤄졌는지 여부를 외부 기관에 의해 검증받는 것을 말한다. 즉, 경영진이 공시를 위해 만든 재무제표를 내부 사람이 아닌 외부인을 통해 평가 및 의견을 내는 것이다. 외부감사의 목적은 기업경영에 투명성을 높이고 투자자들에게 신뢰성 있는 정보를 제공하기 위함이다.

외부감사가 필요한 이유?

앞서 말했듯 주주는 기업의 주인이다. 자신의 투자한 돈을 가지고 경영진이 자기자본을 기업경영을 위해 잘 활용했는지, 재무제표를 인정된 회계원칙에 따라 준비했는지 등을 검증하기 위함이다. 이러한 근본적인 에이전시 이슈는 (Agency issue) 경영과 소유의 분리(separate management and ownership)로 인해 발생한다.

주주와 경영자의 이해 충돌

이전 포스팅에서 주주와 경영자 간에 경영방침 및 의사결정에 있어 대립될 수 있다는 걸 이야기했다. 혹시 놓쳤다면 아래 링크를 참고해주면 좋을 것 같다. 왜 주주들은 회사 경영을 직접 할 수

hedge-life.tistory.com

사람들은 이렇게 생각할 것이다.

외부감사를 받음에도 불구하고 왜 기업의 비리, 횡령 등이 발생하는 것일까? 외부 감사할 때 확실하게 발견하고 조치해야 하는 거 아닌가?

맞다. 많은 사람들이 실제로 이렇게 많이 생각을 할 것이다. 또한 요즘 기업의 비리, 횡령, 배임 등 경제 범죄가 많아지고 대중에게 알려지면서 더욱더 외부감사에 대한 대중의 신뢰도는 낮아질 것이다.

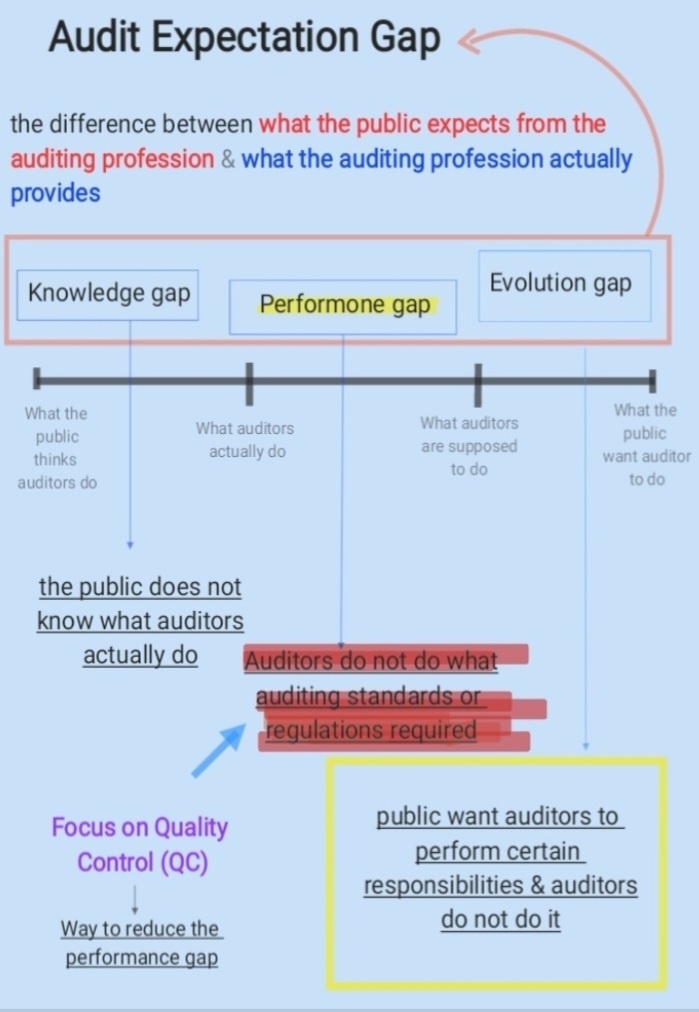

안타깝게도 이러한 외부감사에 있어서의 생각 차이는 아래에 있는 그림을 보면 알 수 있다. 간단하게 말하면 외부감사에 대한 생각 갭 차이가 나는 이유는 대중이 외부감사인에게 기대하는 것과 실질적으로 외부감사인이 의무적으로 해야 하는 것이 다르기 때문이다.

외부감사는 감사법에(ISA) 의거하여 정해진 절차 및 규칙을 준수하여 외부감사를 진행한다. 그럼에도 불구하고 잡아내지 못하는 근본적인 이유가 있다. 자세하게 들어가면 복잡하고 이해하기 힘들 수 있으니 예를 들어 간단하게 설명해보겠다.

Example

외부감사인 오브디씨는 (주)오제의 재무제표를 고려하여 400,000원 이상 밸런스가 있는 계정과목을 샘플에 넣어 테스트를 한다. 이 말은 즉, 어떠한 계정과목의 밸런스가 400,000원 아래라면 샘플에 넣지 않고 테스트하지 않는 것이다.

왜 선택적 테스트를 하는 거지?

생각해보자. 기업이 한 해동안 수 없이 많은 회계적 거래를 만든다. 사실상 외부감사인이 한 해 동안 일어난 모든 거래(transactions)를 일일이 다 검사하는 것은 불가능하다. 그렇기에 샘플에 넣을 기준을 잡고 테스트하는 것이다. 또한 외부감사인은 항상 비용과 시간 (데드라인)에서 자유롭지 못하다. 이 말은 즉, 외부감사는 정해진 기간 데드라인 있으며 이는 기업이 보고기간 종료일로부터 2-3개월 안에 감사 리포트를 공시해야 하기 때문이다.

만약 회계법인 즉, 외부감사를 했던 기업에서 차후 비리, 횡령, 배임 등의 실체가 밝혀졌다. 과연 회계법인은 법적 책임에서 자유로울 수 있을까?

상황에 따라 다르지만 만약 밝혀진 기업의 비리, 횡령, 배임이 외부감사인이 감사법에 (ISA) 의거하여 정해진 절차 및 규칙을 준수하지 아니하고 적절한 조치를 하지 못해 생긴 결과에 일조했다면 일부 책임미흡 및 부주의가 인정되어 그 기업을 감사한 감사인 및 회계법인은 법적 책임에서 자유로울 수 없다.

외부감사인이 외부감사를 수행함에 있어서 미흡한 조치가 있었다고 인정 된다면 유죄로 보고 주주에게 손해배상을 해야한다. 이러한 예는 최근 기사에서도 찾아볼 수 있다. 2022년 8월 22일 발행된 기사 제목은 아래와 같다.

'분식회계' STX조선 소액주주들 최종 승소

'회계 이야기' 카테고리의 다른 글

| [재무회계] 단기투자자산의 종류, feat. 단기매매증권 회계처리 (3) | 2022.08.27 |

|---|---|

| [원가회계] 한 방에 이해되는 종합원가계산 절차 및 방법 (0) | 2022.08.26 |

| [원가회계] 개별원가계산 종류 및 계산방법 (0) | 2022.08.24 |

| [상각표 작성/분개] 사채 회계처리 2탄 (2) | 2022.08.21 |