오늘 이야기할 주제는 매출채권의 손상검사방법이다. 또한 연령분석법이 매출채권 손상검사 맥락에서 어떻게 쓰이는지 이 포스팅을 통해 알아보자.

우선 매출채권이 무엇인지 알아야 한다.

이 질문에 대한 답을 찾고 싶다면 지난 포스팅에서 올렸던 글을 참고하면 도움이 될 것이다.

[재무회계] 매출채권 종류와 회계처리, feat. 외상매출금, 받을어음

오늘의 키워드 매출채권 종류와 회계처리이다. 오늘 이 포스팅을 통해 중점적으로 봐야 할 것은 받을어음의 회계처리이다. 바로 매출채권의 정의부터 알아보자. 매출채권 정의 (기업의 주영업

hedge-life.tistory.com

[한눈에 보이는] 현금및 현금성자산 기초설명

오늘 이야기할 주제는 현금및 현금성자산에 관한 기초설명이다. 중요한 내용을 한눈에 볼 수 있게 끔 요약한 글이다. 오늘 이 포스팅을 통해 확실하게 현금및 현금성자산에 대해 알아보자. 타인

hedge-life.tistory.com

매출채권의 손상검사는 왜 하는 거지?

자 이렇게 생각해 보자. 외상매출을 하였으나 거래처의 지급능력의 악화, 신용등급 저하, 경제환경 악화, 불가피한 상황(i.e거래처 사람 사망) 등 다양한 리스크와 불확실성이 매출채권과 함께 존재한다.

그러므로 기업은 보유하고 있는 매출채권에 대해 주기적으로 대손발생의 여부를 평가하기 위해 자산손상 검사(asset impairment test)를 실시한다.

만약 매출채권의 손상 발생에 대한 객관적인 증거가 보고기간말에 존재한다면 손상차손(대손상각비)을 인식해야 한다. 여기서 중요한 것은 개별매출채권의 비중이 큰 경우에는 개별적으로 손상검토를 실시, 그렇지 않은 경우에는 유사한 특성을 가진 매출채권을 집합적으로 묶어 손상차손을 파악할 수 있다.

실무에서는 매출채권을 최초 발생일 후 기간경과일을 기준으로 하여 몇 개의 집단으로 분류한 후 과거의 손상차손 경험에 근거하여 일정손실률을 적용하는 방법이 일반적이다.

연령분석법(aging of accounts receivable method)은 회계기간의 매출채권잔액을 각 매출채권의 기간 경과일수의 장단에 따라 몇 개의 집단으로 분류하는 연령분석표(aging schedule)를 작성하고 각각의 집단의 특성을 고려하여 별도의 대손율을 적용함으로써 당기말에 설정되어야 할 새로운 대손충당금의 총잔액을 파악하는 방법이다.

연령분석법 Example

(주)오제 기업은 회계기말의 수정 전 매출채권의 잔액은 350,000원이다. 그리고 대손충당금잔액은 20,000원이다. (주)오제 기업은 대손충당금차감전 매출채권 350,000원을 기간 경과된 연령별로 분류한 후 다음 아래와 같이 회수불능 추정액을 계산하였다. (APPENDIX 1)

APPENDIX 1

| 경과기간 | 매출채권(원) | 손상발생률(%) | 회수불능 추정액(원) |

| 정상회수일 미경과분 | 180,000 | 0.5 | 900 |

| 1-30일 | 100,000 | 5 | 5,000 |

| 31-90일 | 34,000 | 10 | 3,400 |

| 91-150일 | 10,000 | 40 | 4,000 |

| 151일 이상 | 26,000 | 80 | 20,800 |

| 합계 | 350,000 | 34,100 |

위에 분석에 따라 새로운 기말대손충당금 잔액은 회수불능 추정액인 34,100으로 표시되야 한다. 하지만 현재 수정전 대손충당금잔액은 20,000원이다. 그러므로, 차액 14,100(34,100-20,000) 원을 대손충당금으로 추가로 설정해야 한다. 그리고 (주)오제기업은 다음과 같은 기말 수정분개를 한다.

Dr. 대손상각비 14,100원

Cr. 대손충당금 14,100원

하지만 만약 당기의 회수불능 추정액이 대손충당금 잔액보다 작다면 어떻게 회계처리를 해야 할까?

위에 케이스 같은 경우는 당기의 회수불능 추정액 34,100원이 기존 대손충당금 20,000원보다 크므로 위에 같은 회계처리를 해주면 된다. 하지만 회수불능 추정액이 기존 대손충당금 잔액보다 작다면 다른 회계처리가 필요하다. 아래 예시를 통해 알아보자.

Example

당기의 회수불능 추정액이 15,000원이다. 대손충당금잔액은 20,000원으로 동일하다.

필요한 회계처리는?

Dr. 대손충당금 5,000원

Cr. 대손충당금환입 5,000원

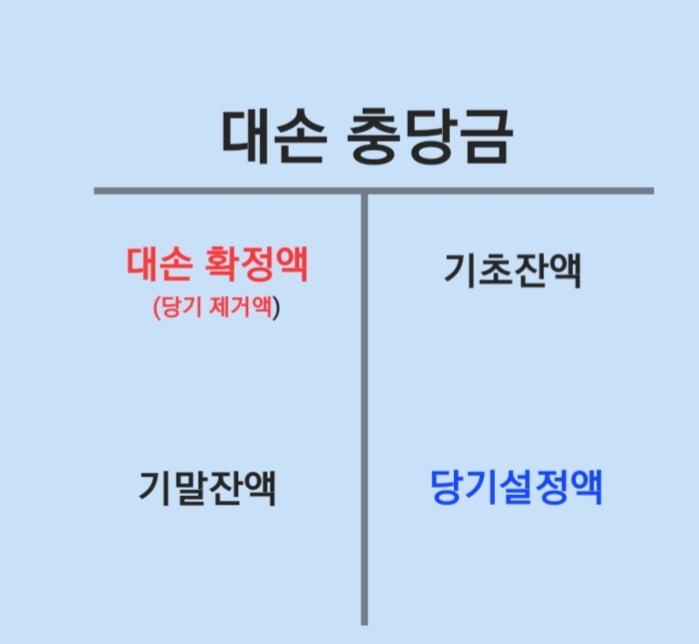

※ 대손 회계처리에 대해서 더욱 자세하게 알고 싶다면 아래 링크를 참고하면 도움이 될 것이다. 또한 분개가 어렵다면 아래 T 어카운트를 참고하자.

[재무회계] 대손 회계처리, feat. 충당금 설정방법

오늘 이야기할 키워드는 대손 회계처리이다. 경험상 학생들이 공부하는데 있어서 어려움을 많이 겪는 부분이라고 생각한다. 또한 새롭게 회계실무를 접하는 사람이 어렵게 느껴질 수 있는 부분

hedge-life.tistory.com

'회계 이야기' 카테고리의 다른 글

| 부문별 보고가 필요한 이유? feat. segmental reporting (0) | 2023.04.04 |

|---|---|

| 어음의 회계처리 feat. 받을어음과 지급어음 (0) | 2023.04.02 |

| 주당순이익, 기본주당순이익, 가중평균유통보통주식수 개념잡기 (0) | 2023.03.31 |

| 은행계정조정표 필요성과 발생 원인 (0) | 2023.03.28 |