728x90

반응형

오늘은 매출채권의 팩토링에 관한 회계이야기이다. 상품이나 제품을 거래처에 판매하고 현금으로 바로 대금을 수령하면 좋겠지만 대부분 외상매출 판매가 많을 것이다.

즉, 물건을 거래처에 외상으로 판매하고 나중에 돈을 받는 것이다. 이것을 회계적 용어로 외상매출금(Account receivable)라고 불린다.

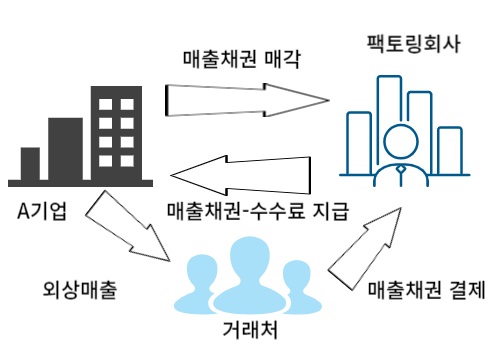

외상매출금은 매출채권과 의미가 동일하다. 종종 매출채권을 외부 채권추심회사나 할부금융회사에 매각하는 경우가 있는데 이를 매출채권의 팩토링이라고 불린다. 아래 그림 예시를 보면 이해가 쉽다.

A기업이 거래처에 외상매출하고 발생한 매출채권을 팩토링회사에 매각한다. 팩토링회사는 매출채권에서 수수료를 제외한 금액을 지급한다. 매출채권(거래처로부터 돈을 받을 권리는) 이제 팩토링회사에게 있다.

매출채권을 매각하는 이유는?

1. 회사가 유동성이 부족하여 현금이 즉시 필요한 경우

2. 매출채권 회수에 시간이 오래 걸리거나 회수비용이 많이 들어 채권회수 전문회사에 맡기는 것이 이득이라고 판단될 때

매출채권의 팩터링 example

A기업은 갑작스러운 자금수요가 발생함에 따라 대성캐피털에 매출채권 500,000원을 매각하기로 했다. 팩토링 수수료는 매출채권 장부금액의 5%이다. A기업은 매출채권의 매각으로 필요한 회계처리를 해보자.

Dr. 현금 475,000원

Dr. 팩토링수수료비용 25,000원

Cr. 매출채권 500,000원

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| 실질적 감자와 형식적 감자 회계처리, 예시 有 (0) | 2024.02.23 |

|---|---|

| 주식의 발행과 자본, feat. 수권자본, 발행주식, 납입자본, 가득자본 (0) | 2024.02.23 |

| 관계기업투자주식과 지분법 회계처리 요약정리 (1) | 2024.02.20 |

| 내용연수 변경에 따른 감가상각 방법 (0) | 2024.01.26 |