728x90

반응형

오늘 포스팅에는 IFRS15 고객과의 계약에 따른 수익(매출)에 대해서 이야기해보려고 한다. 국제회계기준 IFRS15 수익은 수행 의무를 이행하였을 때 인식이 가능하다 (revenue is recognized when performance obligation is met). 여기서 말하는 수익은 각 사업체의 고유의 비즈니스 활동을 통해 얻어지는 수익을 언제 인식하고 어떻게 인식해야 하는가를 다룬다. 사업체마다 비즈니스 모델이 다르므로 재화나 용역을 공급할 때 수익 인식 타이밍이 다를 수 있다. 이 아래에 상황들을 통해 알아보자.

상황 1 - Revenue is recognized at a point in time when control is transferred

오브디씨는 옷을 판매하는 상점을 운영하고 있다. 옷을 판매함으로써 얻는 수익은 언제로 인식이 되어야 할까? 옷(재화) 같은 경우 고객에게 모든 재화의 실질적 통제권이 (rewards and risks) 인도되는 시점에서 수익 인식을 할 수 있다. 예를 들면 고객이 가게에서 옷을 구매 후 소유되는 시점 수익을 인식할 수 있다.

회계처리: 차변(Dr) 현금[cash] xx / 대변(Cr) 수익[revenue] xx

상황 2 - Revenue is recognized over time based on progress measured

오브디씨는 건설업 사업체를 운영하고 있는 사장님이다. 건설업의 특성상 건물을 짓는데 시간이 걸리므로 수익을 인식함에 있어서 완성도의 퍼센티지의 (percentage of completion) 기준을 사용한다.

Example

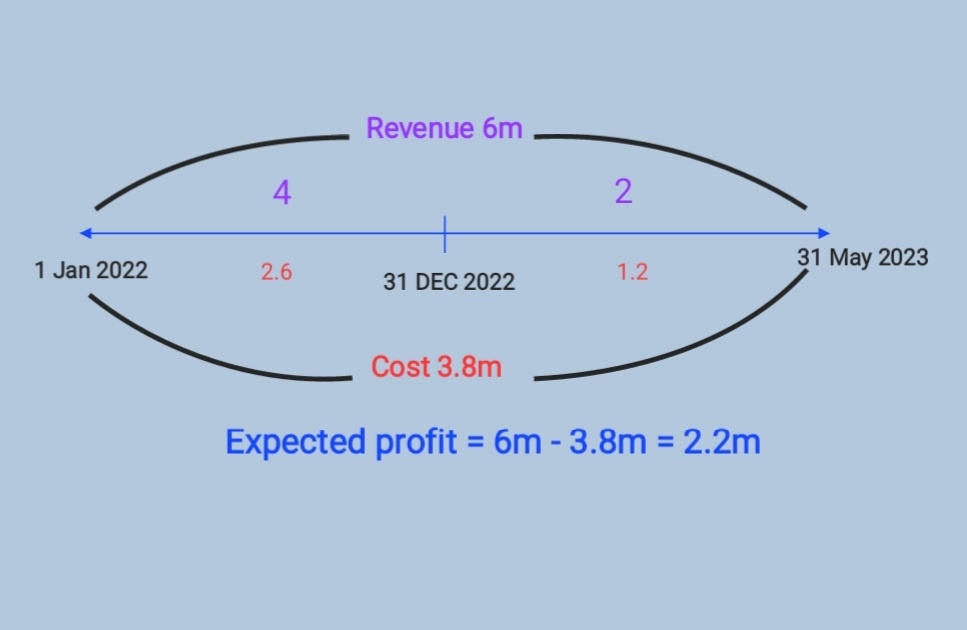

오브디씨는 고객으로부터 리모델링 계약을 체결했다. 계약상의 리모델링 기간은 2022년 1월 1일을 시작으로 1년 5개월 걸리며 계약 수익 6,000,000원 그리고 계약 비용은 3,800,000원이다. 이 계약으로 얻어질 예상 이익은 6,000,000 - 3,800,000 = 2,200,000원이다. 2022년 12월 31일 기준으로 발생한 비용은 2,600,000원이며 인증된 작업의 추정 가치는 4,000,000원이다. 그렇다면 2022년 12월 31일 기준 얼마의 이익을 인식해야 할까?

완성도의 퍼센티지 기준에는 두 가지 방법이 있다.

1. Input method

- 수행 의무 이행을 위한 기업의 노력이나 투입변수를 기준

2,600,000 / 3,800,000 = 68.4% of 2,200,000을 이익으로 인식할 수 있다.

2. Output method

- 계약에 따라 약속한 재화 또는 서비스와 관련하여 현재까지 고객에게 이전된 재화 또는 용역의 가치를 기준

4,000,000 / 6,000,000 = 66.7% of 2,200,000을 이익으로 인식할 수 있다.

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| 현금주의에 대립되는 발생주의 회계원칙 (Feat. Accrual Basis) (0) | 2022.06.27 |

|---|---|

| 유용한 회계자료 [1], Feat. 회계공부의 기본이 되는 템플릿 (0) | 2022.06.26 |

| 자본 잉여금 및 이익 잉여금 특징과 다른점 (0) | 2022.06.21 |

| 경제범죄로 얼룩진 사회, feat. 횡령, 배임, 조작, 사기 (0) | 2022.06.17 |