오늘 이야기할 주제는 접대비 정의 및 종류이다. 접대비는 세법상 손금으로 인정되나 한도가 있고 적격증빙이 필수이다. 오늘 포스팅에서 주목해야 할 것은 접대비의 종류 및 귀속시기이다. 바로 같이 알아보도록 하자.

접대비 정의

접대, 교제, 사례, 또는 그 밖의 어떠한 명목이든 상관 없이 이와 유사한 성질의 비용

세법상 일정 한도의 접대비는 손금으로 인정, 그러나 한도 이외 금액은 <손금 不산입>

Example

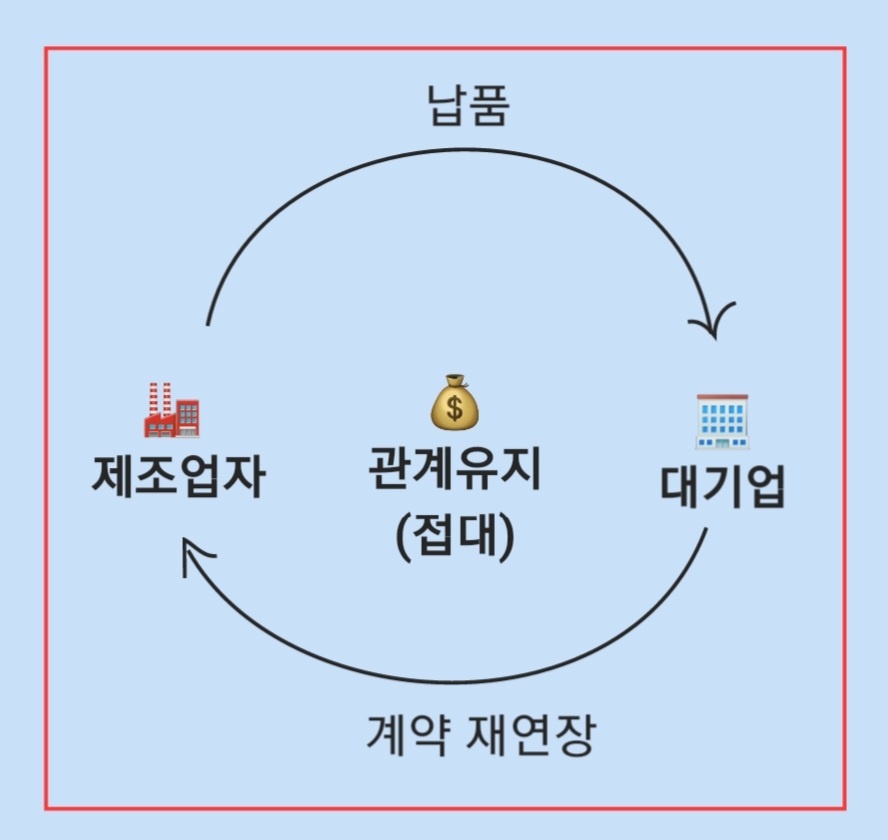

오브디씨는 제조업자이며 대기업에 제품을 납품하고 있다. 관계 유지를 위해 발생한 접대비는 700,000원이다. 하지만 세법상 허용되는 접대비 한도는 500,000원이다.

700,000원 중 500,000만 손금으로 인정되며 나머지 200,000원은 아래와 같은 세무조정이 필요하다.

<손금 不산입> 접대비 기타사외유출

왜 기타사외유출?

접대비로 나가는 돈의 귀속주체가 불분명하다.

접대비 종류

- 일반 접대비

- 현물 접대비

- 문화 접대비

일반 접대비: 접대를 위해 일반적으로 현금(돈)을 지출

현물 접대비: 접대를 위해 물건을 제공, i.e 자동차, 시계 등

제공한 현물을 측정하는 방법은? Max [시가, 장부가액]

- 시가: fair value (공정가액)

- 장부가액: book value (장부가액)

Example

(주)오제 기업은 자동차를 만드는 회사이며 거래처 담당자에게 자동차 한 대를 제공하였다. 자동차 장부가액은 30,000,000원, 공정가액은 40,000,000원이다.

회계상 (주)오제 기업이 해야 할 회계처리는?

Dr. 접대비 30,000,000원

Cr. 제품 30,000,000원

세법상 보는 (주)오제의 접대비는?

Dr. 접대비 40,000,000원

Cr 제품 30,000,000원

Cr. 이익 10,000,000원

풀어서 보면 아래와 같다

Dr. 접대비 30,000,000원

Cr. 제품 30,000,000원

Dr. 접대비 10,000,000원

Cr. 이익 10,000,000원

+ 따로 세무조정은 필요하지 않다. 그 이유는 접대비(비용)와 이익이 상계되므로 0이 되기 때문이다. 하지만 접대비는 세법상 40,000,000원으로 보겠다.

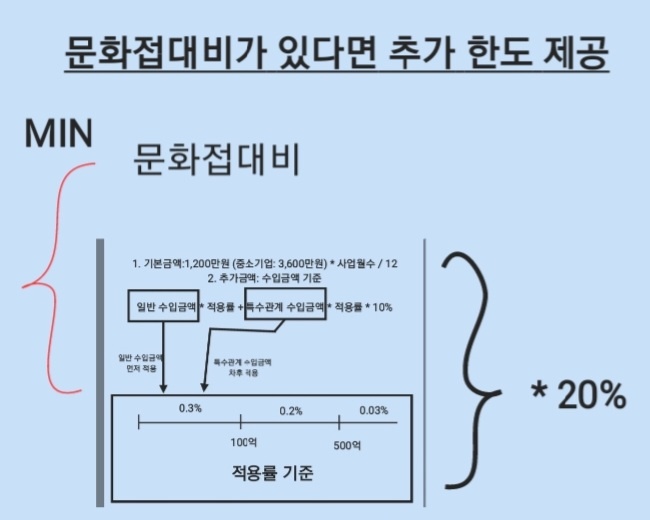

문화 접대비: 접대를 위해 연극, 뮤지컬, 오페라, 전시회, 운동경기 등 공연 관람권을 구입하는 데 기업이 쓰는 돈

건전한 접대문화 조성과 문화서비스에 대한 수요가 커지므로 관련 산업을 간접적으로 지원

세법상에서 접대비 추가 한도 적용

접대비 귀속시기: 접대 행위 한 날

2020년 12월 5일 오브디씨는 (주)오제 기업 거래처 담당자에게 골프 접대를 했다. 그러나 골프비 지급은 2021년 1월 5일 날 지급되었다. 접대비를 2021년 1월 5일 비용처리를 하였다.

필요한 세무조정은? 접대비 귀속시기는 접대 행위 한 날이므로 2020년으로 귀속시켜야 한다.

- 2020: <손금산입> 접대비 (-) 유보

- 2021: <손금不산입> 접대비 유보

+ 시기차이

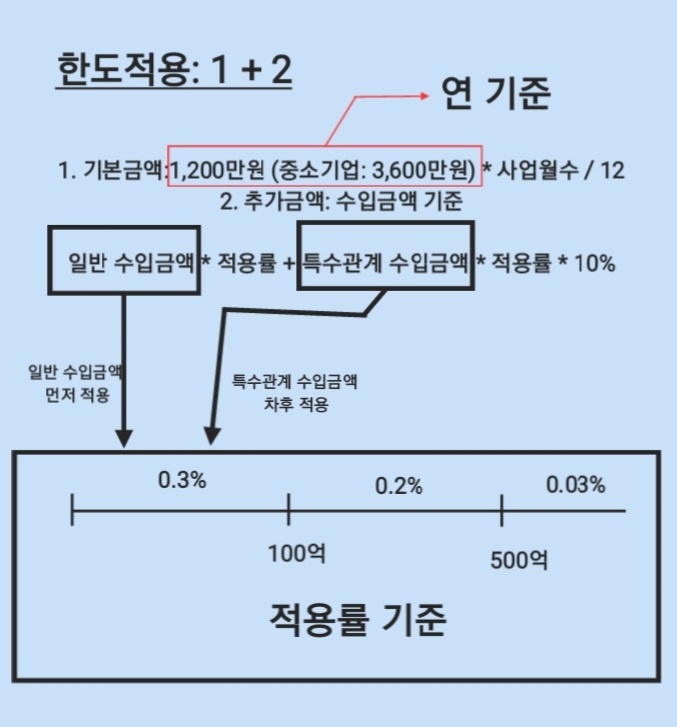

접대비 분류를 한 뒤 1단계 & 2단계 세무조정이 필요하다.

1단계: 증빙 유무, 적격증빙 유무

- 증빙 불비: 증빙이 아예 없는 경우, <손금 不산입> 접대비 상여

- 미적격 증빙: 증빙을 받긴 받았으나 세법상 인정되지 않는 증빙(i.e 일반[간이] 영수증], <손금 不산입> 접대비 기타사외유출

2단계: 접대비 한도 적용

'회계 이야기' 카테고리의 다른 글

| [바로 이해되는] 자본구조이론, feat. MM THEORY (4) | 2022.12.14 |

|---|---|

| [엑셀함수로 편리하게] 내부수익률 및 순현재가치 구하기 (0) | 2022.11.17 |

| [법인세] 손금 항목 및 손금 不산입 항목 (2) | 2022.11.08 |

| [법인세] 임대료가 아닌데 임대료로 간주한다? feat. 간주임대료 (1) | 2022.10.31 |