오늘 이야기할 키워드는 간주임대료이다. 회계상 간주임대료의 개념이 존재하지 않고 세법상으로 통하는 개념이라 경험상 학생들이 어려워하는 경우가 많았다. 오늘 포스팅을 통해 쉽게 간주임대료에 대해서 이야기해보겠다.

임대료 및 간주임대료 의미

오브디씨는 대학교 근처 원룸을 구하고 있다. 임대사업을 하는 (주)오제 기업은 괜찮은 원룸을 소개해준다. 소개해준 원룸의 월세가 45만원, 보증금 1,000만원이다. 오브디씨는 (주)오제 기업과 2년 임대계약을 맺었다.

오브디씨가 임대사업을 하는 (주)오제 기업과 임대계약을 맺으므로 오브디씨는 매월 45만원 임대료를 지불해야 하며 1,000만원을 보증금으로 내야 한다.

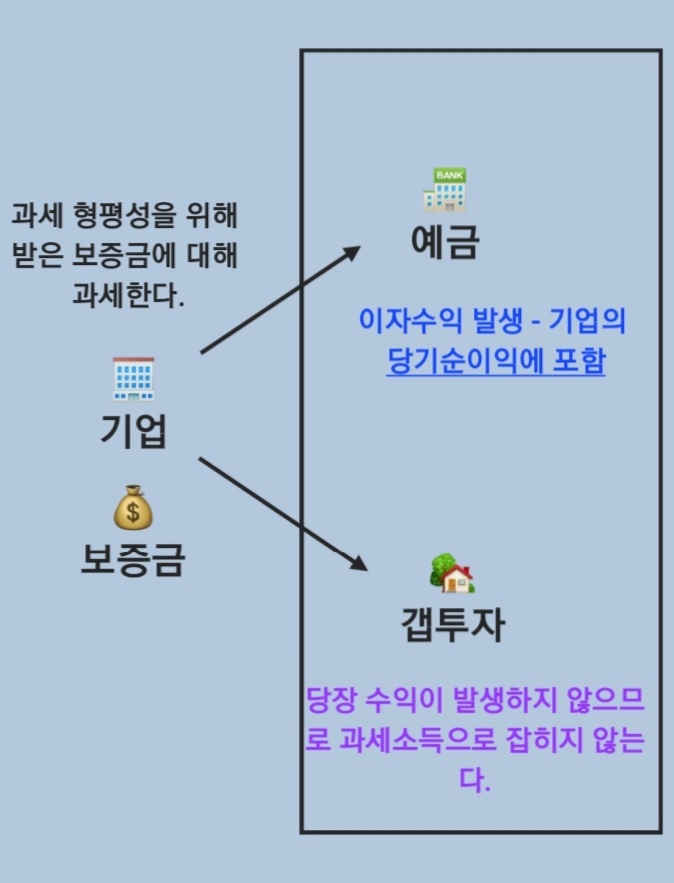

(주)오제 기업에게 보증금은 임대계약이 끝나면 오브디씨에게 돌려줘야 하는 돈이므로 부채이다. 하지만 (주)오제 기업은 보증금을 2년 내내 손에 들고 있지 않을 것이다. 이 돈을 이용하여 은행에 예금을 하여 이자수익을 얻을 수도 있고 갭 투자에 사용할 수도 있다. 여기서 문제가 발생한다. 돈을 예금하여 이자수익이 발생하면 기업의 당기순이익에 포함하여 과세소득으로 잡힌다. 하지만 갭 투자는 당장 수익이 발생하지 않으므로 과세소득으로 잡히지 않는다.

이러한 문제점을 보완하기 위해 세법상 보증금을 간주임대료로 보고 아래와 같이 과세한다.

(보증금 적수 - 건설비 적수) * 정기예금이자율 / 365 - 금융수익

위에 간주임대료 과세 공식을 보면 금융수익을 공제하는 것을 알 수 있다. 이는 이중과세 조정을 위해서다. 위에 설명했듯 보증금을 예금하여 이자수익이 발생하면 그 수익은 당기순이익에 포함되어 과세소득으로 잡히기 때문이다.

임대료 상식

보증금이 많으면 임대료(월세)가 저렴하고 보증금이 적으면 임대료(월세)가 비싸다.

기장 및 추계에 따른 계산방법

기입 장부(기장)

법인이 기장하여 장부가 있다.

- 자국 내 이익을 추구하는 법인 (내국 영리법인)

- 부동산 임대업

- 차입금 과다법인

Check point!

- 위에 해당하는 법인만 간주임대료에 과세한다.

- 주택 보증금은 불포함한다.

간주임대료 과세 공식: (보증금 적수 - 건설비 적수) * 정기예금이자율 / 365 - 금융수익

적수 의미

- 21년 1월 1일 - 21년 12월 31일, 적수 = 365일

- 21년 1월 1일부터 - 21년 6월 30일, 적수 = 181일

- 21년 7월 1일부터 - 21년 12월 31일, 적수 = 184일

건설비

- 건물 취득원가 + 자본적 지출, 토지 취득원가는 불포함

정기예금이자율

- 년마다 다르며 정해져 있다.

Example

(주)오제 기업은 기장을 아래와 같이 하였다.

보증금: 5억, 건물 취득원가: 3억, 임대기간: 2021년 1월 1일 - 2021년 12월 31일 (365일), 이자수익 2,000만원

정기예금이자율은 1.8%이다.

(5억 * 365일 - 3억 * 365일) * 1.8% / 365일 - 2,000만원 = 0원

추정 계산 (추계)

기장을 하지 않아 장부가 없으므로 추정하여 계산한다.

간주 임대료 과세 공식: (보증금 적수 - 건설비 적수) * 정기예금이자율 / 365 - 금융수익

Check point!

- 모든 법인이 해당되며 간주임대료에 과세한다.

- 주택 보증금은 포함한다.

- 건설비 적수 공제 불가능

- 금융수익 공제 불가능

Example

(주)오제 기업은 기장하지 않았으며 위에 같은 예시를 들어 계산해보면 아래와 같다.

보증금: 5억, 건물 취득원가: 3억, 임대기간: 2021년 1월 1일 - 2021년 12월 31일 (365일), 이자수익 2,000만원

정기예금이자율은 1.8%이다.

간주임대료 공식: 보증금 적수 * 정기예금이자율 / 365

(5억 * 365) * 1.8% / 365 = 9,000,000원

세법상 간주임대료 세무조정: 기장 및 추계

기장의 경우

<익금산입> 간주임대료 xx원 기타사외유출

추계의 경우

<익금산입> 간주임대료 xx원 상여

'회계 이야기' 카테고리의 다른 글

| [법인세] 접대비 정의 및 종류, feat. 세무조정 (1) | 2022.11.16 |

|---|---|

| [법인세] 손금 항목 및 손금 不산입 항목 (2) | 2022.11.08 |

| [법인세 세무조정] 익금 항목 및 익금不산입 항목 (1) | 2022.10.24 |

| [법인세 세무조정] 사외유출 귀속주체에 따른 분류 (1) | 2022.10.21 |