오늘 이야기할 키워드는 소득처분:기타와 사외유출이다. 지난 포스팅을 통해 소득처분의 유보 개념과 관련 예시를 통해 세무조정을 같이 해보았다. 혹시 이전 포스팅을 놓친 사람이 있다면 회계 이야기에 『쉽게 이해하는 유보 개념과 유보 추인』 포스팅을 검색하여 보고 오는 것을 추천한다.

가볍게 지난 시간에 배운 소득처분 - 유보를 요약하자면 아래와 같다.

회계상 B/S와 세법상 B/S가 다르므로 세무조정이 필요하다. 하지만 그 다른 이유는 회사 내부에 남아있다.

- 세법상 순자산이 회계상 순자산 보다 크면 유보 (+)

- 세법상 순자산이 회계상 순자산 보다 작다면 유보 (-)

오늘 이야기할 사외유출과 기타는 아래와 같다.

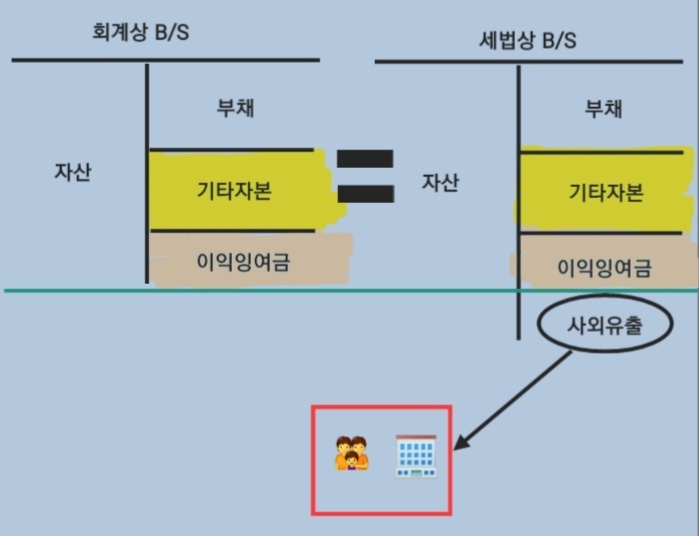

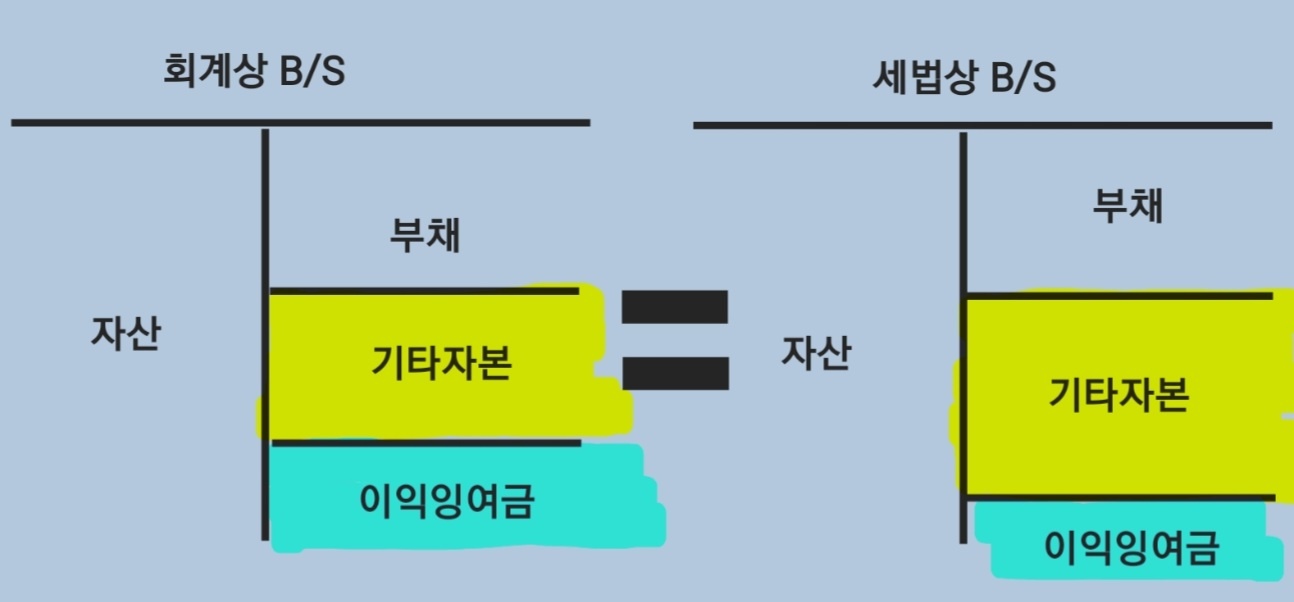

사외유출: 회계상 B/S와 세법상 B/S가 같다. 같은 원인은 사외유출이 (회사 밖으로 나감)되었기 때문이다.

기타: 회계상 B/S와 세법상 B/S가 같다. 소득처분의 기타는 자본의 분류 차이, 총자본은 같으므로 회계상 B/S와 세법상 B/S가 같다.

소득처분- 유보는 크게 두 가지로 나뉜다.

- 자산 / 손익

- 부채 / 손익

+ 하지만 기타와 사외유출은 자본/손익이 영향을 받는다.

기타와 사외유출은 회계상 B/S와 세법상 B/S가 같지만, 같아지는 이유는 다르다. 아래에 예시를 통해 같이 이해해보자.

| No. | 회계 | 세법 | 소득처분 |

| 1 | 현금 / 수익 | 현금 / 자본 | 기타 |

| 2 | 현금 / 자본 | 현금 / 수익 | |

| 3 | 자본 / 현금 | 비용 / 현금 | |

| 4 | 비용 / 현금 | 자본 / 현금 | 사외유출 |

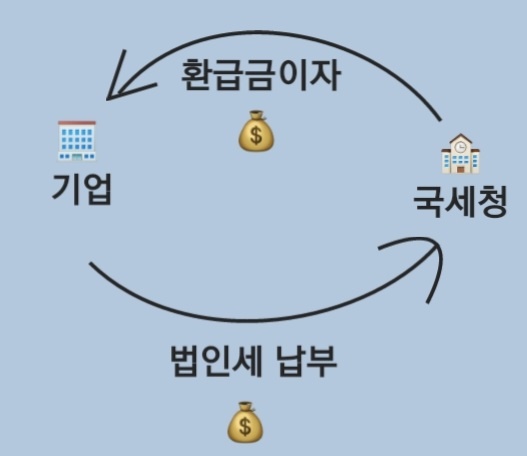

1. 환급금이자

Example

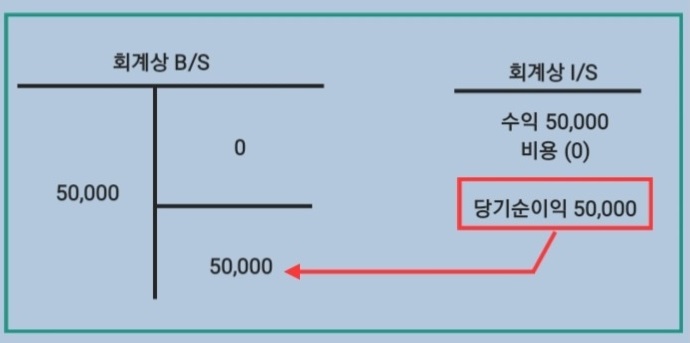

(주)오제 기업은 법인세 200,000,000원 납부했다. 하지만 초과 납부하여 500,000원을 환급 받음과 동시에 환급금 이자 50,000원을 받았다.

(주)오제 기업이 환급금이자를 회계상 처리한다면 아래와 같은 분개가 나온다.

Dr. 현금 50,000원

Cr. 수익 50,000원

하지만, 환급금이자는 보상적 성격의 이자이므로 국세청은 수익으로 보지 않으며 세법상 아래와 같은 분개가 나온다.

Dr. 현금 50,000원

Cr. 자본 50,000원

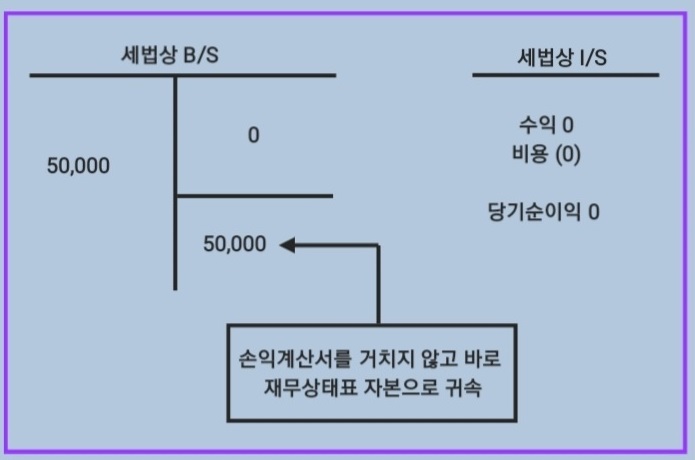

세무조정을 위해 <익금 不산입> 환급금이자 50,000원 기타

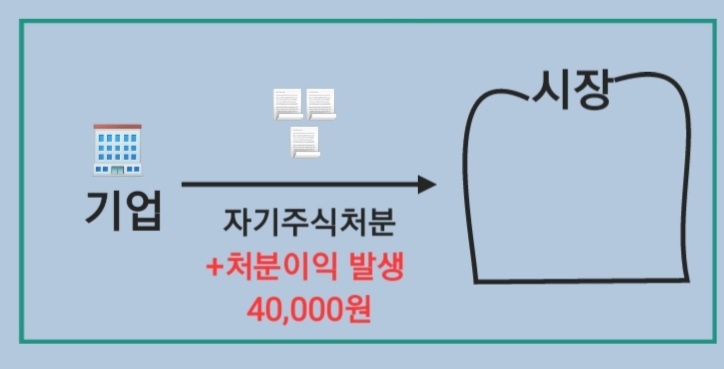

2. 자기주식처분이익

Example

(주)오제 기업은 100,000원에 취득한 10주 주식을 140,000원에 매도했다. 자기주식처분이익은 40,000원이다.

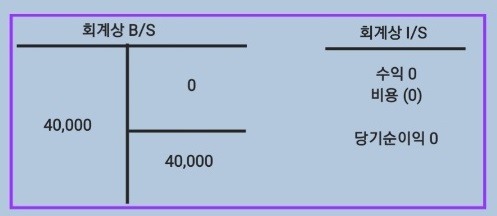

(주)오제 기업이 자기주식처분이익을 회계상 처리한다면 아래와 같은 분개가 나온다.

Dr. 현금 40,000원

Cr. 자본 40,000원

(회계상 자본거래로 본다)

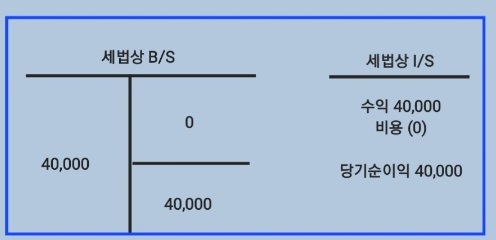

하지만, 세법상 자기주식처분이익은 수익으로 보며 아래와 같은 분개가 나온다.

Dr. 현금 40,000원

Cr. 수익 40,000원

세무조정을 위해 <익금 산입> 자기주식처분이익 40,000원 기타

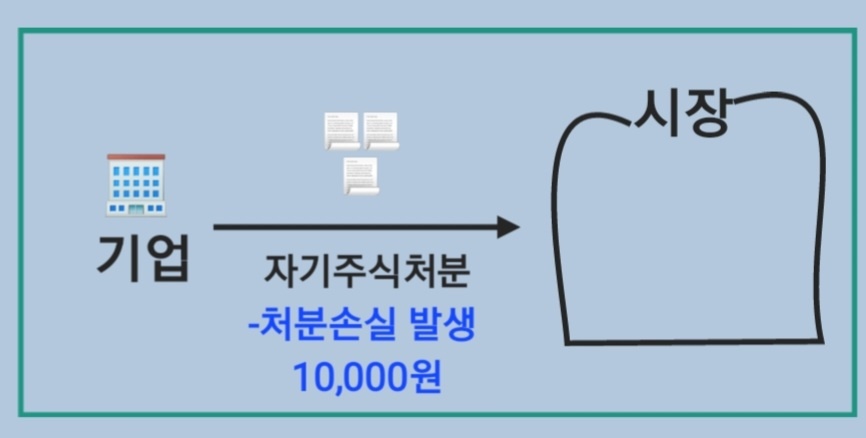

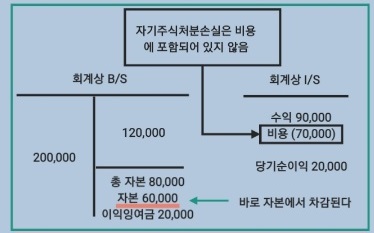

3. 자기주식처분손실

Example

(주)오제 기업은 100,000원에 취득한 10주 주식을 90,000원에 매도했다. 자기주식처분손실은 10,000원이다.

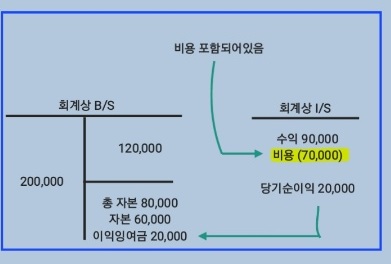

(주)오제 기업이 자기주식처분손실을 회계상 처리한다면 아래와 같은 분개가 나온다.

Dr. 자본 10,000원

Cr. 현금 10,000원

(회계상 자본거래로 본다)

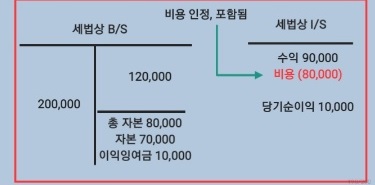

하지만, 세법상 자기주식처분손실은 비용으로 보며 아래와 같은 분개가 나온다.

Dr. 비용 10,000원

Cr. 현금 10,000원

세무조정을 위해 <손금 산입> 자기주식처분손실 10,000원 기타

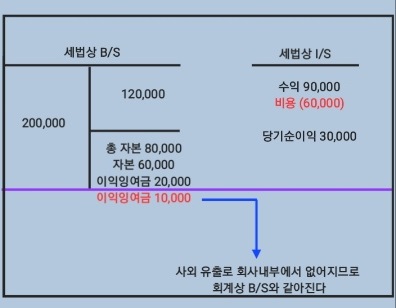

4. 회계상 현금이 나간 것을 비용으로 보았으나, 세법상 현금이 나간 것을 자본으로 보았다. (사외유출)

Example

(주)오제 기업은 10,000원 현금이 나간 것을 비용 처리하였다.

하지만, 세법상 비용으로 인정할 수 없으며, 자본으로 본다.

결론은 회계상 B/S와 세법상 B/S가 같다. 즉, 사외유출로 인해 회계상 순자산과 세법상 순자산은 동일하다.

'회계 이야기' 카테고리의 다른 글

| [법인세 세무조정] 익금 항목 및 익금不산입 항목 (1) | 2022.10.24 |

|---|---|

| [법인세 세무조정] 사외유출 귀속주체에 따른 분류 (1) | 2022.10.21 |

| [법인세 세무조정] 쉽게 이해하는 유보 개념과 유보추인 (3) | 2022.10.09 |

| 결합원가계산, feat. 물량기준법, 판매가치법, 순실현가치법, 균등이익율법 (0) | 2022.10.07 |