오늘 이야기할 키워드는 면세 및 영세율이다. 지난 포스팅에서 부가가치세의 개념을 알아보는 시간을 가졌다. 오늘은 과세 이외에 면세 및 영세율 개념을 잡아보는 시간을 가져보자.

복습하는 차원에서 지난 시간에 배운 부가가치세의 개념을 집고가보자

부가가치세?

부가가치세는 간접세이며 최종 소비자가 재화 및 용역을 소비할 때 10% 부가세를 지불한다.

부가가치세는 3가지로 나뉠 수 있다. 그 종류는 아래와 같다.

과세: 부가가치 * 10%

단일세율 10%를 부과한다.

면세: 부가가치 * 10%

부가세가 면제된다.

영세율: 부가가치 * 0%

부가세를 매기지만 0% 세율을 부과한다.

지난 포스팅을 통해 과세 파트는 자세하게 다뤘으므로 오늘 중점적으로 봐야 할 것은 면세와 영세율이다. 지난 포스팅을 놓친 사람이 있다면 회계 이야기 카테고리의 '[부가가치세] 전단계세액 공제법을 쓰는 진짜 이유?'라는 글을 참고하면 오늘 글을 이해하는데 더 도움이 될 것이다.

면세의 목적

부가가치세의 역진성 완화를 위해

역진성이란?

소득이 상대적으로 적은 자가 세부담이 더 높은 경우

왜 이런 현상이 발생할까?

부가세는 물세(物稅)이다. 물세란 인적사항을 고려하지 않고 무조건 재화 및 용역의 10%를 부가하는 방식이다.

Example

오브디와 제이슨은 각 각 연봉 3천만원, 5천만원이다. 판매가격이 3,000,000원 하는 냉장고를 구매할 때 오브디와 제이슨은 부가세 300,000원을 지불해야 할 것이다. 연봉 상관없이 동일하게 300,000원의 세 부담을 지게 된다. 그렇다면 오브디는 소득이 상대적으로 적지만 세부담이 더 높다는 것을 알 수 있다.

세부담

오브디: 300,000 / 30,000,000 = 10%

제이슨: 300,000 / 50,000,000 = 6%

이러한 역진성 완화를 위해 일부 재화 및 용역은 (미가공 식료품, 의료보건 용역 etc) 아예 과세하지 않는 것이다. 하지만 면세를 제외한 모든 재화 및 용역은 과세한다.

이해를 돕기 위해 예시를 하나 더 준비했다.

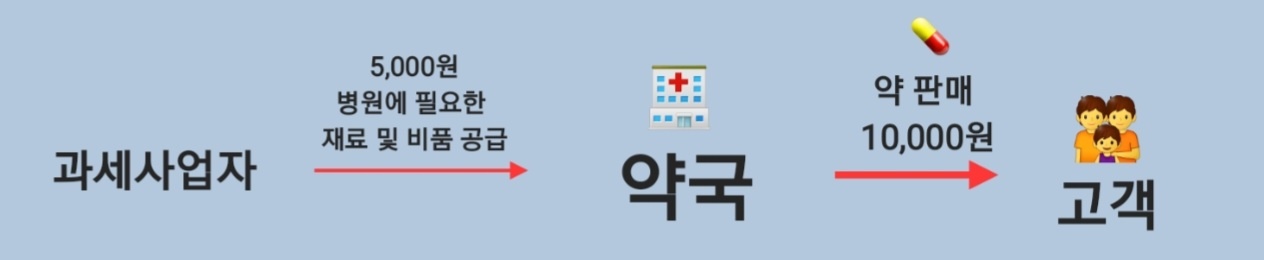

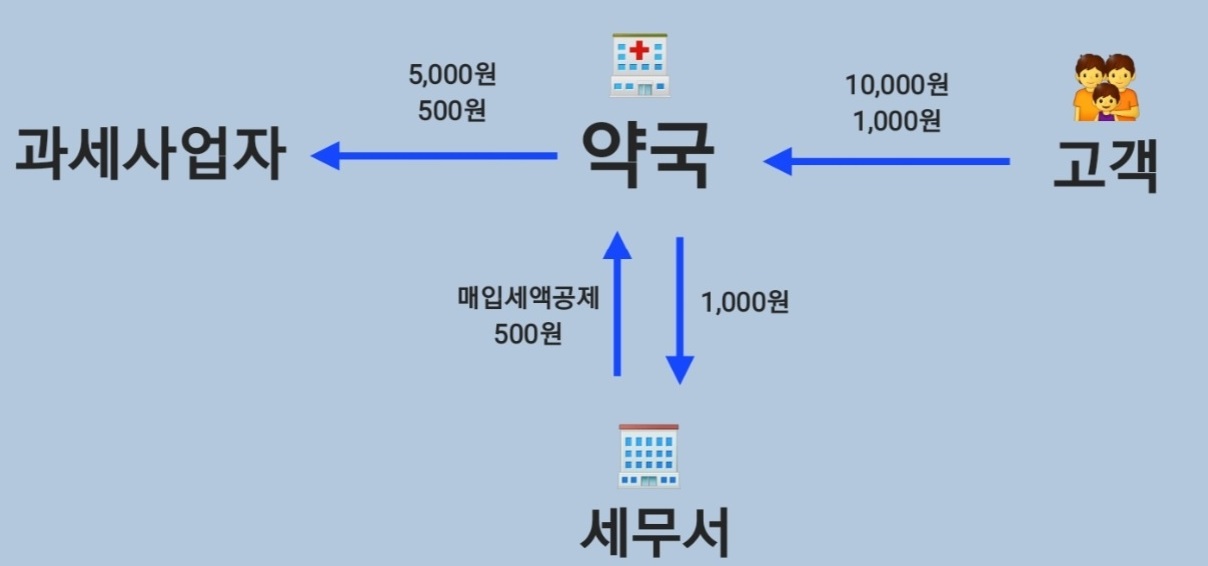

만약 약국이 과세사업자라면?

과세사업자 특징

- 부가가치세 납세의무자이다.

- 매입세액공제를 받을 수 있다.

- 재화 및 용역을 공급할 때 부가세를 징수하여야 한다.

- 단일세율 10% 부과

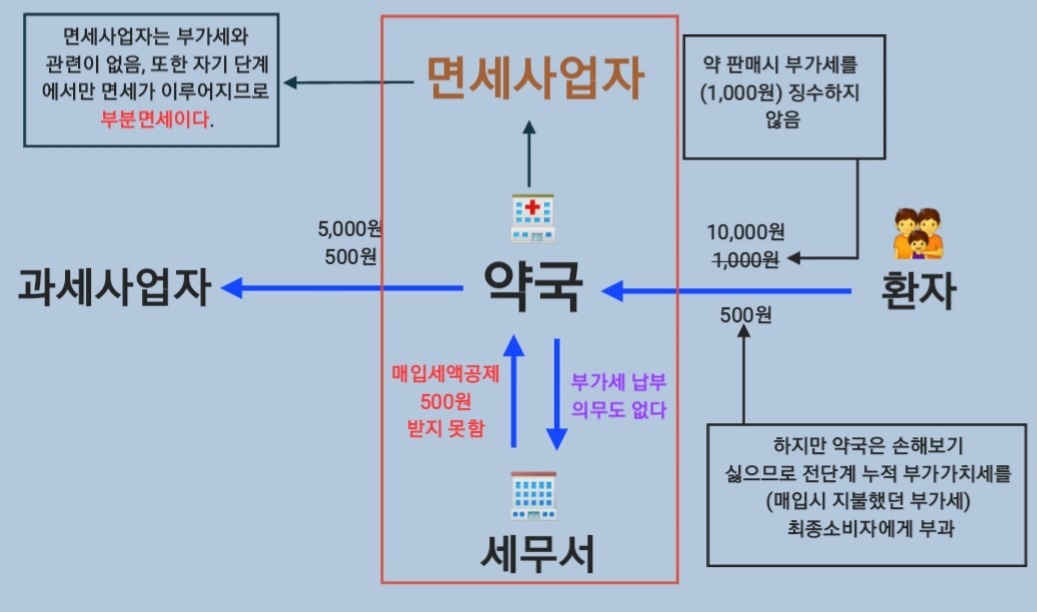

만약 약국이 면세사업자라면?

면세사업자 특징

- 면세사업자는 부가가치세 납세의무자가 아니다. 그러므로 부가세랑 관련이 없는 사업자이다.

- 부가가치세 납세의무자가 아니므로 매입세액공제를 받지 못한다.

- 자기단계에서만 면세가 이루어지므로 부분면세이다.

- 재화 및 용역을 공급할 때 부가세를 징수할 필요가 없다.

영세율 목적

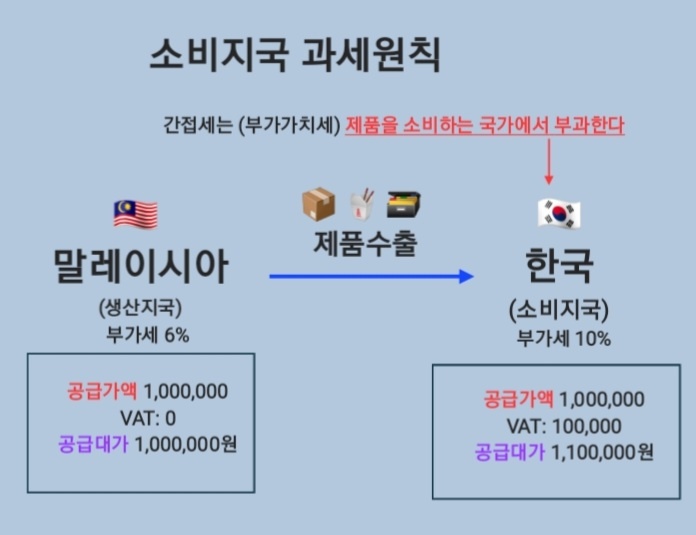

소비지국 과세원칙을 준수하기 위해 부가세를 0세율로 적용한다. 영세율을 적용하는 이유를 알기위해 우선 우리는 소비지국 과세원칙과 생산지국 과세원칙을 알아야 한다.

소비지국 과세원칙

Example

한국 기업인 (주)오제는 말레이시아로부터 제품을 수입한다. 부가가치세는 제품을 소비하는 한국에서 부과한다. 제품을 수출하는 말레이시아에서는 영세율로 부과하고 제품을 수입하는 한국에서는 해당 국가의 부가가치세를 (단일세율 10%) 적용한다.

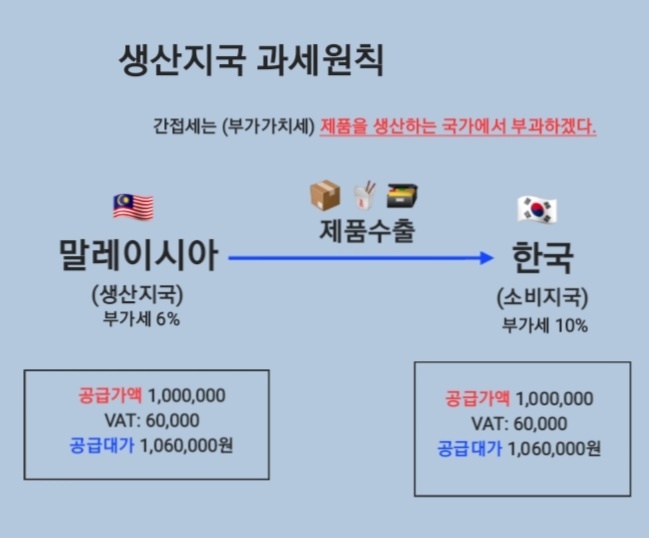

생산지국 과세원칙

Example

한국 기업인 (주)오제는 말레이시아로부터 제품을 수입한다. 부가가치세는 제품을 생산하는 말레이시아에서 부과한다. 생산하는 국가에서 해당 국가의 부가가치세율로 부과하였으므로 한국에서는 따로 부과하지 않는다.

요약해서 정리하자면 수출국은 제품을 수출할 때 영세율로 부과하고 수입국은 수입국의 해당 국가의 부가가치세율로 부과한다. 소비지국 과세원칙은 상호주의이다.

소비지국 과세원칙은 상호주의?

Example

말레이시아 기업은 자국에서 생산된 제품 500,000원어치를 한국으로 수출하였다. 소비지국 과세원칙에 따라 영세율을 적용했다. 한국기업 (주)오제는 한국에서 생산된 제품을 300,000원 어치를 말레이시아로 수출하였다. 소비지국 과세원칙에 따라 영세율을 적용했다.

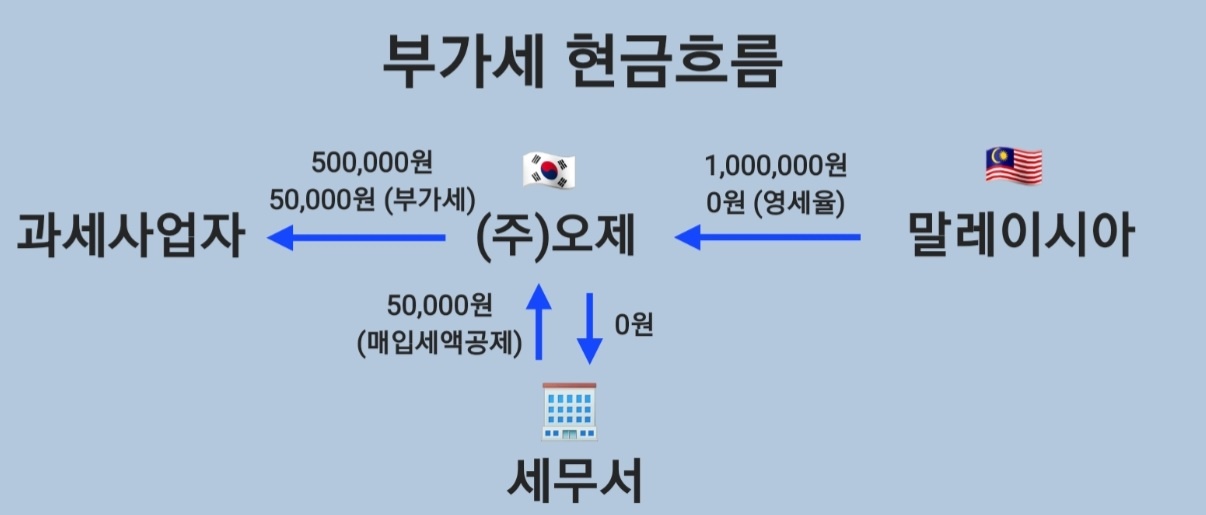

영세율 사업자 부가세 흐름

Example

(주)오제 기업은 국내에서 제조하여 만든 노트북을 말레이시아로 아래와 같이 수출한다.

영세율 사업자(수출업자) 특징

- 영세율 사업자는 부가가치세 납세의무자이다.

- 전단계 매입세액공제를 받을 수 있다.

- 수출재화는 부가세가 없는 것이다.

- 완전 면세

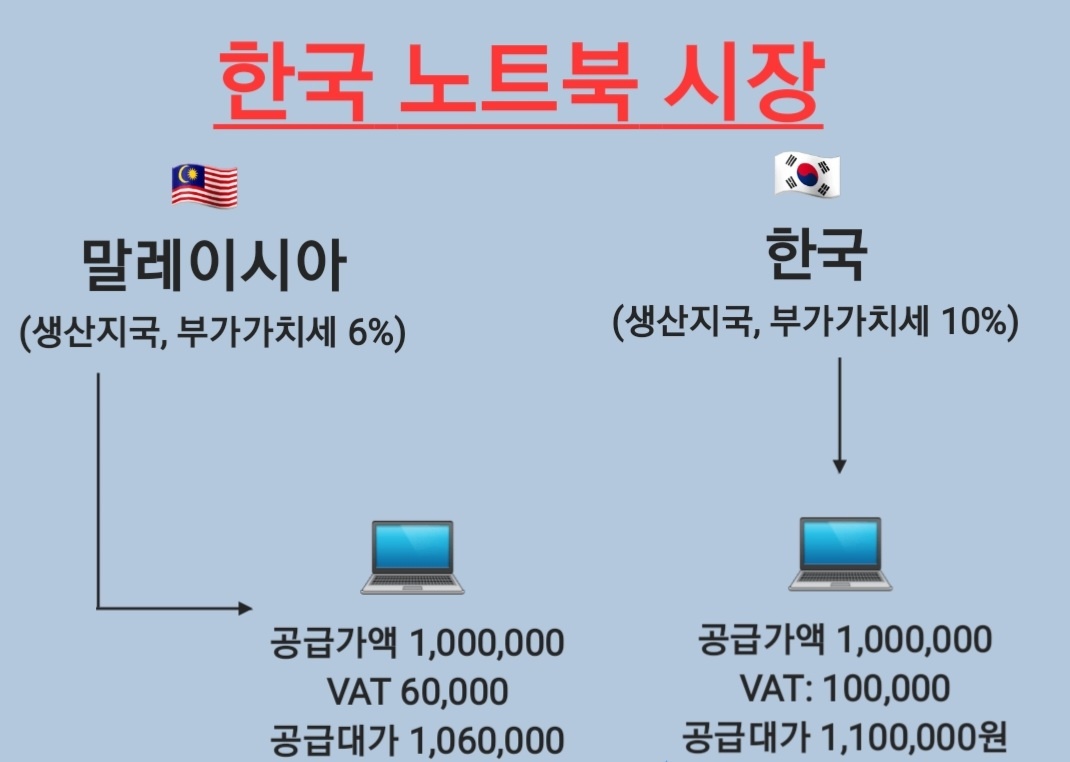

왜 생산지국 과세원칙을 채택하지 않는 것일까?

생산지국 과세원칙 문제점: 대외 경쟁력 왜곡 초래

Example

한국 노트북 시장에는 동일한 스펙의 삼성 노트북이 존재한다. 하지만 하나는 한국에서 생산된 것이며 다른 하나는 말레이시아에서 생산된 것이다. 그렇다면 생산지국 과세원칙으로 부가가치세를 매길 때 같은 삼성 노트북이더라도 한국에서 생산된 노트북이 더 비싸므로 가격경쟁력 측면에서 밀리는 것을 알 수 있다. 그 이유는 한국의 부가가치 세율이 말레이시아의 부가가치 세율보다 높기 때문이다.

Today's lesson summary

| 부가가치세 | ||

| 면세 | 영세율 | |

| 목적 | 부가가치세의 역진성 완화 | 소비지국 과세원칙 |

| 부가가치 세율 | 부가가치 * 0% | |

| 과세여부 | X | O |

| 전단계매입세액 환급 | X | O (전체환급) |

| 부가세 납세의무자 여부 | X | O |

| 비고 | 부분면세 (면세사업자 단계에서만 면세 적용) |

완전면세 |

'회계 이야기' 카테고리의 다른 글

| [한방에 이해되는] 공정별 종합원가계산, 공손품 회계처리 (1) | 2022.10.06 |

|---|---|

| 소득세 과세방법, feat. 7단계 누진세율 (1) | 2022.10.03 |

| [원가회계] 전부원가계산 및 변동원가계산 개념잡기 (2) | 2022.09.26 |

| [부가가치세] 전단계세액 공제법을 쓰는 진짜 이유? (4) | 2022.09.24 |