오늘 이야기할 키워드는 재고자산 감모손실 및 재고자산 평가손실이다. 경험상 많은 학생들이 재고자산 회계처리에 있어 많이 헷갈려하는 부분이기도 하다. 이 포스팅을 통해 확실하게 재고자산의 감모손실 및 평가손실을 어떻게 회계처리해야 하는지 같이 알아보자.

본론에 앞서 매출원가 구하는 공식을 알아보자

기초상품재고액 + 당기상품매입액 - 기말상품재고액 = 매출원가 (판매한 상품)

기말상품재고액을 정확하게 알아야 정확한 매출원가를 구할 수 있는 것이다. 그렇다면 기말상품재고액을 알려면 창고에 남아있는 정확한 수량을 알아야 한다.

기말재고자산에 포함되야 하는 항목?

- 저당상품

- 시송품 (시용품)

- 미착품 (운송중인 자산)

- 적송품 (위탁품)

- 할부판매

- 반품가능 재고

1. 저당상품

저당상품의 소유권은 담보를 제공한 자에게 있으며 실제로 창고에는 없지만 재고자산에 포함되야한다. 예를 들어, 기업이 돈을 빌리기 위해 담보성 성격으로 상품을 잠깐 은행에 맡긴 것이다. 그러므로 소유권은 그대로 기업에 있다.

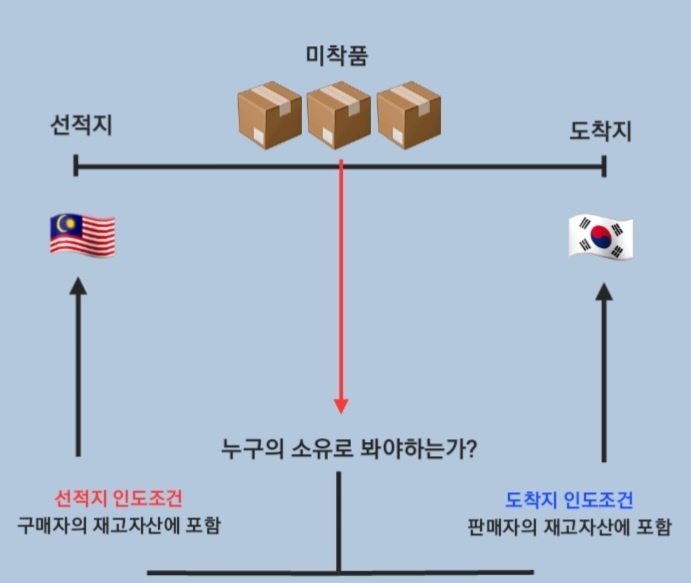

2. 미착품 (운송중인 자산)

- 선적지 인도조건: 구매자의 재고자산

- 도착지 인도조건: 판매자의 재고자산

Example

(주)오제기업은 한국에서 비즈니스를 하고 있으며 말레이시아로부터 상품을 수입하고 있다. 만약 선적지 인도조건이라면 구매자의 재고자산으로 포함된다. 하지만 도착지 인도조건이라면 판매자의 재고자산으로 포함된다.

3. 적송품(위탁품)

수탁자가 판매하지 않은 재고자산은 위탁자의 재고자산

Example

(주)오제기업은 중소기업이다. 자신들이 만든 제품을 홈쇼핑을 통해 제품을 광고하며 팔아달라고 의뢰했다. 판매되지 않은 수탁자의 창고에 있는 적송품은 위탁자의 소유이다.

4. 시송품(시용품)

구매자가 구매의사 표시전인 경우 판매자의 재고자산

Example

오브디씨는 자전거 판매업을 하고 있다. 고객이 방문하여 여러 대의 자전거를 시승했다. 소비자가 구매의사 표시 전이므로 재고자산은 판매자의 재고자산이다.

5. 할부판매

재고자산 인도시점에서 매출로 인식하며 판매자의 재고자산이 아니다.

6. 반품가능 재고

- 반품률 합리적 추정이 가능: 재고자산은 인도시점에서 매출로 인식한다.

- 반품률 합리적 추정이 불가능: 반품기간 종료 후 매출로 인식한다.

재고자산 감모손실

- 도난, 파손, 분실, 마모 등으로 인해 장부수량이 실제수량보다 많은 경우 (장부수량 > 실제수량)

- 장부수량을 실제수량으로 맞춰줘야 한다.

감모손실 크기에 따른 회계처리

- 장부수량 * 단가(장부가액) = 금액 > 실제수량 * 단가(장부가액) = 금액

- 감모손실의 크기가 정상적 범위면 매출원가로 처리

- 감모손실의 크기가 비정상적 범위면 영업외비용으로 처리

1. 정상감모손실 회계처리

Example

정상감모손실은 10,000원이다

필요한 회계처리는?

Dr. 매출원가 10,000원

Cr. 재고자산 10,000원

2. 비정상감모손실 회계처리

Example

비정상감모손실은 50,000원이다

필요한 회계처리는?

Dr. 재고자산감모손실 (영업외비용) 50,000원

Cr. 재고자산 50,000원

재고자산 평가손실

- 재고자산은 손실만 평가한다. 이는 보수적 회계처리로 인해 장부가액이 시가보다 클 경우 손실만 인식한다. 이것을 저가법 회계처리라고 한다.

- 재고자산의 가치가 하락하는 경우 장부상의 단가가 실제 단가보다 크다.

- 장부상의 단가를 실제 단가로 맞춰줘야 한다.

- 실제수량 * 장부가액 = 금액 > 실제수량 * 시가 = 금액

시가의 기준

- 상품, 제품, 재공품: (Net realizable value, a.k.a NRV)

- 원재료: 현행대체원가

손실이 발생하는 원인

- 완성하거나 판매하는데 필요한 원가가 상승한 경우

- 물리적으로 손상된 경우

- 판매가격이 하락한 경우

- 완전히 또는 부분적으로 진부화 된 경우

재고자산평가손실

Example

재고자산평가손실은 50,000원이다

필요한 회계처리는?

Dr. 매출원가 50,000원

Cr. 재고자산평가충당금 50,000원

+재고자산평가충당금은 대손충당금이랑 비슷한 자산의 차감 계정이다.

재고자산평가손실 환입

Example

재평가 후 30,000원 환입

필요한 회계처리는?

Dr. 재고자산평가충당금 30,000원

Cr. 매출원가 30,000원

Summary

재고자산 감모손실 + 평가손실 순서

1. 재고자산의 감모손실부터 계산한다.

- 장부수량 * 장부가액 = 금액 > 실제수량 * 장부가액 = 금액

- 정상감모손실: 매출원가로 처리

- 비정상감모손실: 영업외비용으로 처리

2. 재고자산 평가손실을 계산한다.

- 실제수량 * 장부가액 = 금액 > 실제수량 * 시가 = 금액

- 차이는 매출원가로처리하며 재고자산 차감계정을 사용한다.

A. 평가손실이 있는 경우

| 수량 | 단가 | 금액 | |

| 장부 | 1,200개 | 400원 | 480,000원 |

| 실제 | 1,000개 | 350원 | 350,000원 |

| 단, 정상감모손실은 60개이다 (30% 정상 / 70% 비정상) | |||

1. 재고자산 감모손실

- 1,200개 * 400원 = 480,000

- 1,000개 * 400원 = 400,000

- 80,000원 감모손실

정상감모손실 24,000원 (80,000 * 30%)

Dr. 매출원가 24,000원

Cr. 재고자산 24,000원

비정상감모손실 56,000원 (80,000 * 70%)

Dr. 재고자산감모손실 56,000원

Cr. 재고자산 56,000원

+ 재고자산 감모손실은 수량이 진짜 없어진것이다.

2. 재고자산 평가손실

- 1,000개 * 400원 = 400,000원

- 1,000개 * 350원 = 350,000원

- 50,000원 평가손실

필요한 회계처리는?

Dr. 매출원가 50,000원

Cr. 재고자산평가충당금 50,000원

+실제 수량은 다있으나 재고자산의 값이 떨어진 것이다

B. 평가손실이 없는 경우

| 수량 | 단가 | 금액 | |

| 장부 | 1,200개 | 400원 | 480,000원 |

| 실제 | 1,000개 | 450원 | 450,000원 |

| 단, 정상감모손실은 60개이다 (30% 정상 / 70% 비정상) | |||

정상감모손실 24,000원 (80,000 * 30%)

Dr. 매출원가 24,000원

Cr. 재고자산 24,000원

비정상감모손실 56,000원 (80,000 * 70%)

Dr. 재고자산감모손실 56,000원

Cr. 재고자산 56,000원

(재고자산 평가이익은 하지 않는다)

재고자산 타 계정 대체

재고자산이 다른 목적으로 쓰일 경우 예를 들어 아래와 같다.

- 광고선전

- 접대

- 기부

- 복리후생

Example

(주)오제기업은 모범 직원한테 재고자산 100,000원치를 무료로 제공했다.

필요한 회계처리는?

Dr. 복리후생비 100,000원

Cr. 재고자산 100,000원

'회계 이야기' 카테고리의 다른 글

| [재무회계] 자본 항목에 포함되는 것 (1) | 2022.09.19 |

|---|---|

| [재무회계] 유동부채의 종류 및 회계처리 (1) | 2022.09.17 |

| [All IN ONE] 유형자산 유형별 회계처리, feat. 이종자산, 동종자산 (2) | 2022.09.11 |

| [재무회계] 기업의 종류에 따른 매출원가 계산 및 정의 (2) | 2022.09.11 |