오늘의 키워드 단기투자자산에 대해 이야기해보려고 한다. 오늘 단기투자자산의 종류와 함께 이 포스팅에서 중점적으로 봐야 할 것은 단기매매증권의 회계처리이다. 시험에서도 실생활에서도 제일 현실적으로 많이 쓰이며 보게 될 것이다.

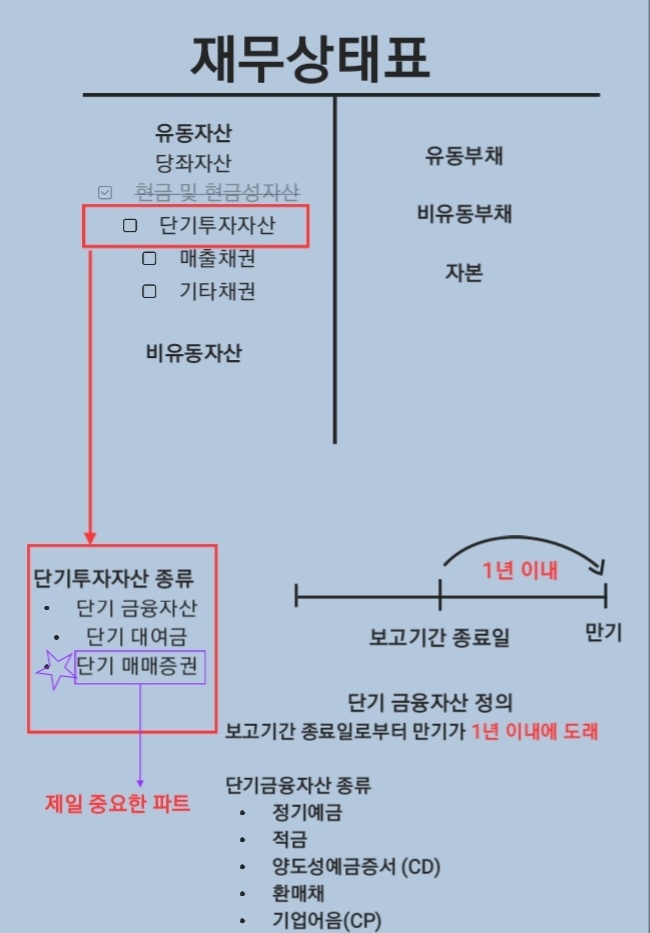

단기투자자산 종류

- 단기금융자산

- 단기대여금

- 단기매매증권

단기금융자산 정의

보고기간 종료일로부터 만기가 1년 이내에 도래

단기금융자산 종류

- 정기예금

- 적금

- 양도성예금증서 (CD)

- 환매채

- 기업어음 (CP)

단기금융자산 / 장기금융자산 / 현금성자산 차이점

현금 및 현금성자산에 대해 자세하게 알고 싶다면 이전 포스팅을 참고해주면 좋을 거 같다. 혹시 놓친 사람이 있다면 아래 해당 링크를 참고하자.

[한눈에 보이는] 현금및 현금성자산 기초설명

오늘 이야기할 주제는 현금및 현금성자산에 관한 기초설명이다. 중요한 내용을 한눈에 볼 수 있게 끔 요약한 글이다. 오늘 이 포스팅을 통해 확실하게 현금및 현금성자산에 대해 알아보자. 타인

hedge-life.tistory.com

단기대여금 정의

보고기간 종료일로부터 만기가 1년 이내에 도래

대여금 의미

금전소비대차계약에 따라 차용증을 받고 돈을 빌려준 것

단기 매매증권 정의

(단기적 시세차익)을 목적으로 매매가 번번한 유가증권

취득시: 매입가액만 취득원가로 처리 / 취득 부대비용은 당기비용처리

보유시: 배당수익 / 이자수익

평가시: 공정가액으로 평가 / 단기매매증권평가이익(손실)

처분시: 순매각금액(수수료 차감) / 단기매매증권처분이익(손실)

유가증권 종류

지분증권(주식) - 배당수익

| 보유목적 | 구분 | |

| 단기매매증권 | 단기시세차익 | 당좌자산 |

| 매도가능증권 | 장기투자목적 | 투자자산 |

| 지분법적용투자주식 | 유의적영향력 행사 | 투자자산 |

채무증권(국, 공, 사채) - 이자수익

| 보유목적 | 구분 | |

| 단기매매증권 | 단기시세차익 | 당좌자산 |

| 매도가능증권 | 장기투자목적 | 투자자산 |

| 만기보유증권 | 만기까지보유 | 투자자산 |

단기매매증권 취득시

매입가액만 취득원가처리 / 취득 부대비용은 당기비용처리

Example

주식 100주를 매입, 현금 50,000원을 지출했으며 매입수수료 2,000원 발생

취득시 회계처리

Dr. 단기매매증권 50,000원

Cr. 현금 50,000원

Dr. 수수료 2,000원

Cr. 현금 2,000원

일반적인 원칙은 취득시 발생하는 수수료 비용 등 관련해서 자산의 취득원가에 포함하지만, 단기매매증권의경우 취득원가에 포함하지 않는다.

단기매매증권 보유시

- 배당수익: 주식 (지분증권)

- 이자수익: 채권 (채무증권)

Example

배당수익 50,000원 발생, 이자수익 30,000원 발생

수익 회계처리

Dr. 보통예금 50,000원

Cr. 배당수익 50,000원

Dr. 보통예금 30,000원

Cr. 이자수익 30,000원

단기매매증권 평가시

- 공정가액으로 평가 / 단기매매증권평가이익(손실)

- 기말 현재 보유하고 있는 경우 무조건 취득가와 시가(공정가액)를 비교하여 평가해야 한다.

단기매매증권평가이익

Example

공정가액 5,000원 > 취득가액 4,000원

평가 회계처리

Dr. 단기매매증권 1,000원

Cr. 단기매매증권평가이익 1,000원

단기매매증권평가손실

Example

공정가액 5,000원 < 취득가액 6,000원

평가 회계처리

Dr. 단기매매증권평가손실 1,000원

Cr. 단기매매증권 1,000원

단기매매증권 처분시

- 순매각금액(수수료 차감) / 단기매매증권 처분이익(손실)

- 단기매매증권 처분시 순매각금액으로 해야한다.

단기매매증권 처분이익

Example

단기매매증권 처분가액 4,000원, 수수료 500원, 취득가액 3,000원

순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Cr. 단기매매증권 3,000원

Cr. 단기매매증권 처분이익 500원

단기매매증권 처분손실

Example

단기매매증권 처분가액 4,000원, 수수료 500원, 취득가액 4,000원

순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Dr. 단기매매증권 처분손실 500원

Cr. 단기매매증권 4,000원

'회계 이야기' 카테고리의 다른 글

| [재무회계] 매출채권 종류와 회계처리, feat. 외상매출금, 받을어음 (1) | 2022.09.03 |

|---|---|

| 매도가능증권 회계처리, feat. 단기매매증권가 어떤 차이일까? (0) | 2022.08.30 |

| [원가회계] 한 방에 이해되는 종합원가계산 절차 및 방법 (0) | 2022.08.26 |

| 대중이 생각하는 외부감사에 대한 오해와 진실 (0) | 2022.08.25 |