오늘의 키워드 매도가능증권, 지난 포스팅을 통해 잠깐 소개되었다. 혹시 놓친 사람이 있다면 아래 링크를 참고해주면 좋을 거 같다. 오늘 포스팅에서 중점적으로 봐야 할 것은 단기매매증권과 매도가능증권의 차이점 및 회계처리이다. 경험상 학문적으로 학생들이 많이 헷갈려하고 실무적으로도 회계처리에 있어 어려움을 겪는 부분이라고 생각한다. 오늘 이 포스팅을 통해 확실하게 차이점 및 각각의 회계처리를 알아보자.

[재무회계] 단기투자자산의 종류, feat. 단기매매증권 회계처리

오늘의 키워드 단기투자자산에 대해 이야기해보려고 한다. 오늘 단기투자자산의 종류와 함께 이 포스팅에서 중점적으로 봐야 할 것은 단기매매증권의 회계처리이다. 시험에서도 실생활에서도

hedge-life.tistory.com

단기매매증권 및 매도가능 증권 차이점

| 단기매매증권 | 매도가능증권 | |

| 보유목적 | 단기시세차익 | 장기투자목적 |

| 분류 | 당좌자산 | 투자자산 |

| 비고 | I/S (손익계산서) | OCI (기타포괄손익) |

평가시 회계처리

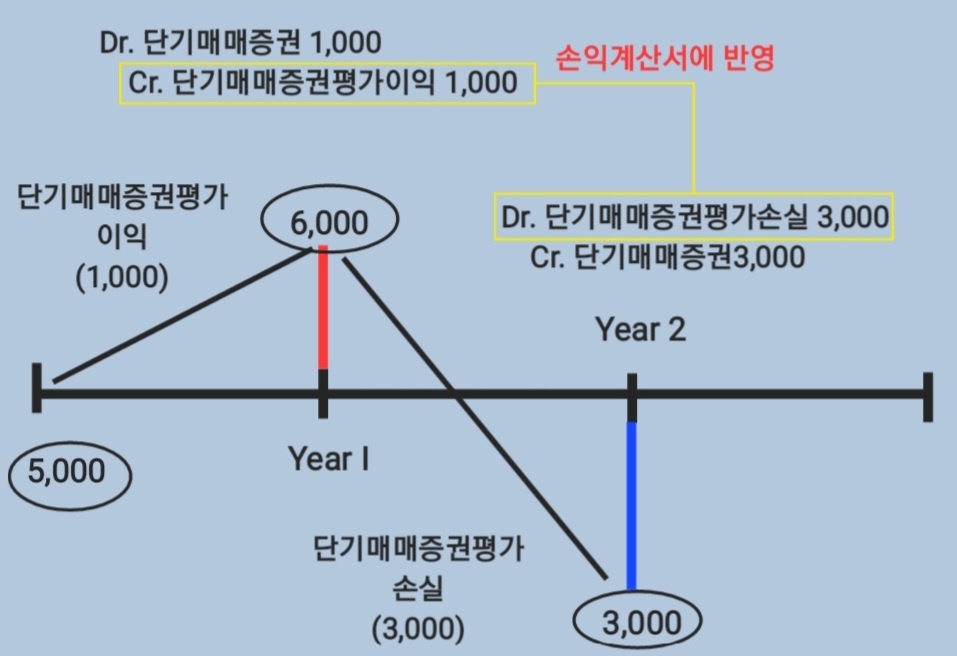

단기매매증권 평가시

- 공정가액으로 평가 / 단기매매증권평가이익(손실)

- 기말 현재 보유하고 있는 경우 무조건 취득가와 시가(공정가액)를 비교하여 평가해야 한다.

- 평가손익은 당기 손익계산서에 반영한다.

단기매매증권평가이익

Example

공정가액 6,000원 > 취득가액 5,000원

평가 회계처리

Dr. 단기매매증권 1,000원

Cr. 단기매매증권평가이익 1,000원

단기매매증권평가손실

Example

공정가액 4,000원 < 취득가액 5,000원

평가 회계처리

Dr. 단기매매증권평가손실 1,000원

Cr. 단기매매증권 1,000원

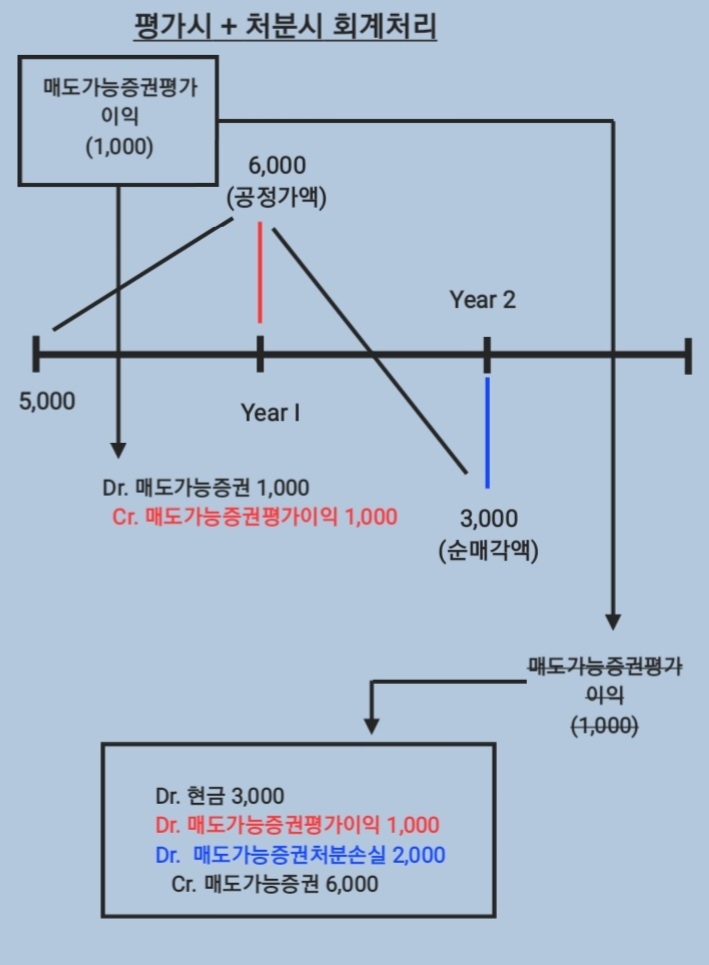

매도가능증권 평가시

- 공정가액으로 평가 / 매도가능증권평가이익(손실)

- 기말 현재 보유하고 있는 경우 무조건 취득가와 시가(공정가액)를 비교하여 평가해야 한다.

- 평가손익은 기타포괄손익에 반영한다.

매도가능증권 평가이익

Example

공정가액 6,000원 > 취득가액 5,000원

평가 회계처리

Dr. 매도가능증권 1,000원

Cr. 매도가능증권평가이익 1,000원

매도가능증권 평가손실

Example

공정가액 4,000원 < 취득가액 5,000원

평가 회계처리

Dr. 매도가능증권평가손실 1,000원

Cr. 매도가능증권 1,000원

처분시 회계처리

단기매매증권 처분시

- 단기매매증권처분이익(손실)은 취득가액과 순매각금액을 비교하여 구한다.

- 단기매매증권 처분시 순매각금액으로 해야 한다.

- 손익계산서에 반영

단기매매증권처분이익

Example

단기매매증권처분가액 4,000원, 수수료 500원, 취득가액 3,000원, 순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Cr. 단기매매증권 3,000원

Cr. 단기매매증권처분이익 500원

단기매매증권처분손실

Example

단기매매증권처분가액 4,000원, 수수료 500원, 취득가액 4,000원, 순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Dr. 단기매매증권처분손실 500원

Cr. 단기매매증권 4,000원

매도가능증권 처분시

- 매도가능증권처분이익(손실)은 취득가액과 순매각금액을 비교하여 구한다.

- 매도가능증권 처분시 순매각금액으로 해야한다.

- 처분시 이전에 인식했던 평가손익을 제거 후 남는 밸런스만 손익계산서에 반영한다.

매도가능증권처분이익

Example

매도가능증권 처분가액 4,000원, 수수료 500원, 취득가액 3,000원, 순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Cr. 매도가능증권 3,000원

Cr. 매도가능증권처분이익 500원

매도가능증권처분손실

Example

매도가능증권 처분가액 4,000원, 수수료 500원, 취득가액 4,000원, 순매각금액 3,500원 (4,000 - 500)

처분 회계처리

Dr. 현금 3,500원

Dr. 매도가능증권처분손실 500원

Cr. 매도가능증권 4,000원

요약정리

- 단기매매증권의 평가손익은 모두 당기 손익계산서에 반영한다.

- 매도가능증권의 평가손익은 모두 기타포괄손익에 반영한다

- 단기매매증권 처분시 취득가액과 순매각금액을 비교하여 처분이익(손해)을 구하고 당기 손익계산서에 반영한다.

- 매도가능증권 처분시 취득가액과 순매각금액을 비교하여 처분이익(손해)을 구하고 당기 손익계산서에 (이전에 인식했던 평가손익을 제거 후) 반영한다

단기매매증권 및 매도가능증권은 비슷한 거 같으면서도 왜 다른 회계처리를 하는가?

각각의 증권은 보유목적이 다르다. 단기매매증권은 단기시세차익을 목적으로 매매가 번번한 유가증권을 말한다. 그러므로 당좌자산으로 분류된다. 하지만 매도가능증권은 장기투자목적으로 가지고 있으며 투자자산으로 분류된다.

그렇기에 매도가능증권의 평가손익은 미실현이익(손실)이므로 당기 손익계산서에 반영하지 않는 것이다. 만약 반영한다면 재무상태표의 왜곡이 발생할 수 있으며 투자자에게 잘못된 인식을 주어 합리적인 의사결정을 방해 할 수 있다. 그러므로 이를 방지하기 위해 기타포괄손익으로 반영하는 것이다.

단기매매증권은 손익계산서에 반영되어 자본 항목 중 이익잉여금으로 귀속되며, 매도가능증권은 손익계산서에 반영되지 않고 바로 자본 항목 중 기타포괄손익누계액으로 귀속된다.

'회계 이야기' 카테고리의 다른 글

| [재무회계] 대손 회계처리, feat. 충당금 설정방법 (2) | 2022.09.08 |

|---|---|

| [재무회계] 매출채권 종류와 회계처리, feat. 외상매출금, 받을어음 (1) | 2022.09.03 |

| [재무회계] 단기투자자산의 종류, feat. 단기매매증권 회계처리 (3) | 2022.08.27 |

| [원가회계] 한 방에 이해되는 종합원가계산 절차 및 방법 (0) | 2022.08.26 |