728x90

반응형

오늘의 키워드는 사채(채권발행)에 대한 기초설명이다. 내 경험상 학생들이 많이 어려워하는 부분이기도 하다. 오늘은 쉽게 사채에 정의 및 채권발행 시 회계처리를 어떻게 해야하는지 이야기 해보려고 한다. 이 포스팅을 통해 사채를 이해하는데 도움이 됐으면 좋겠다.

사채(채권발행) 정의

- 비유동부채

- 주식회사가 자금조달을 목적으로 발행한 채무증권, 타인자본

- 발행시: 발행금액 (현금유입)

- 매년 말: 이자비용 지급 (현금 유출)

- 만기일: 액면금액 상환 (현금 유출)

이자율 종류

액면이자율

- 기업이 액면금액 기준으로 지급하는 이자율

- 기업이 초기 설정한 이자율이며 한번 정한 이자율은 변하지 않는다.

시장이자율

- 실제로 시장에서 지급하는 이자율

- 현실에선 시장이자율은 시시각각 변한다.

발행의 종류

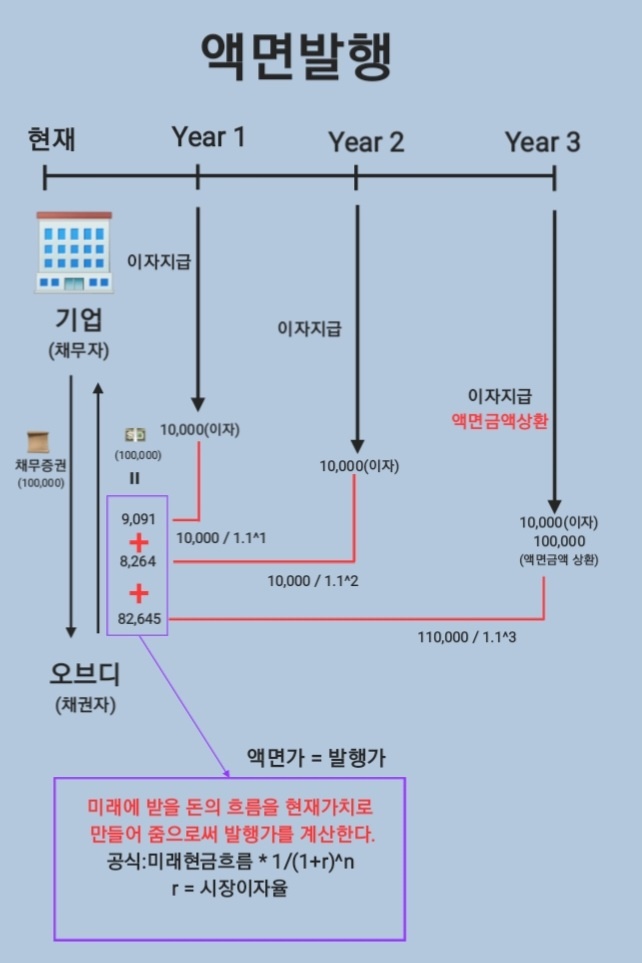

액면발행: 액면이자율 = 시장이자율, 액면가액으로 발행

Example

(주)오제 기업은 아래와 같이 사채를 발행했다.

액면금액 100,000원

액면이자율 10% (시장이자율 10%)

만기 3년

액면발행 시 해야하는 회계처리

Dr. 현금 100,000원

Cr. 사채 100,000원

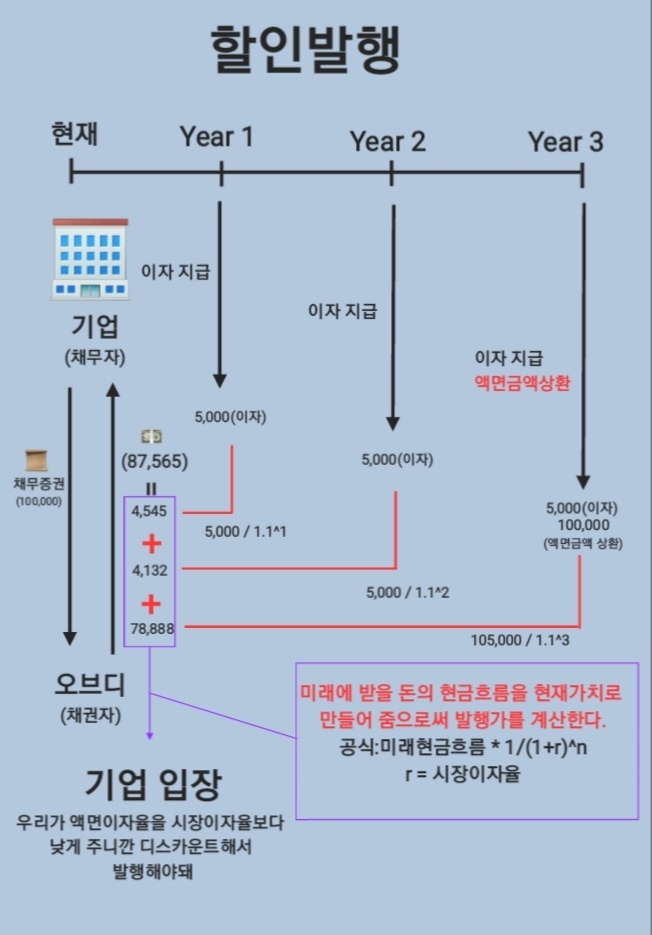

할인발행: 액면이자율 < 시장이자율, 액면가보다 저가 발행 (사채할인발행차금)

Example

(주)오제 기업은 아래와 같이 사채를 발행했다.

액면금액 100,000원

액면이자율 5% (시장이자율 10%)

만기 3년

할인발행 시 해야 하는 회계처리

Dr. 현금 87,565원

Dr. 사채할인발행차금 12,435원

Cr. 사채 100,000원

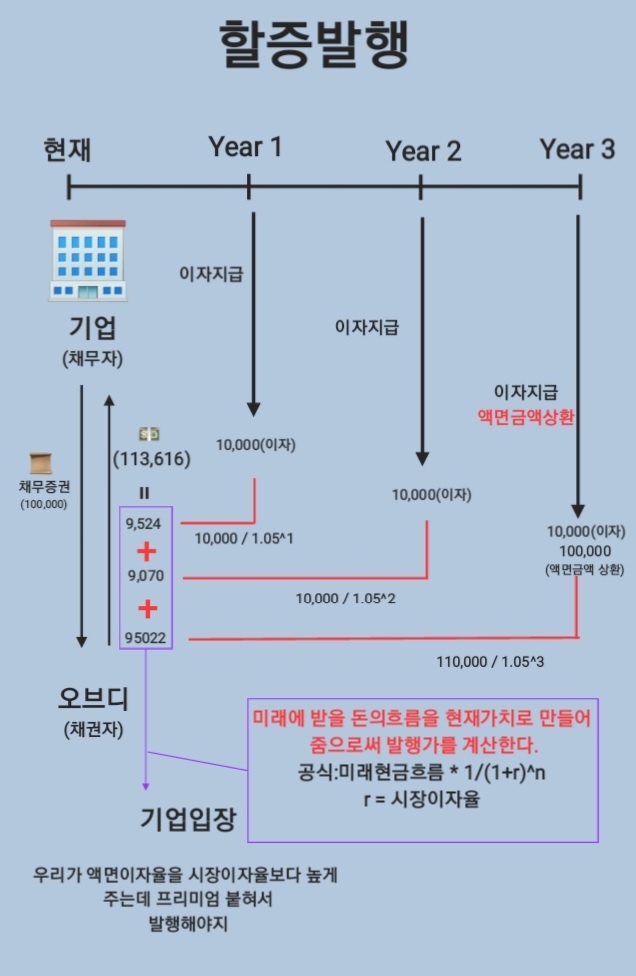

할증발행: 액면이자율 > 시장이자율, 액면가보다 고가 발행 (사채할증발행차금)

Example

(주)오제 기업은 아래와 같이 사채를 발행했다.

액면금액 100,000원

액면이자율 10% (시장이자율 5%)

만기 3년

할증발행 시 해야 하는 회계처리

Dr. 현금 113,616원

Cr. 사채할증발행차금 13,616원

Cr. 사채 100,000원

다음 포스팅에는 상각하는방법을 (상각표 작성하는 방법, 상각표 분개 처리) 다뤄보겠다.

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| [원가회계] 개별원가계산 종류 및 계산방법 (0) | 2022.08.24 |

|---|---|

| [상각표 작성/분개] 사채 회계처리 2탄 (2) | 2022.08.21 |

| [한눈에 보이는] 법인세 기초설명 (1) | 2022.08.19 |

| [완전 쉽게 설명한] 자사주 매입 및 소각, feat. 배당락 (2) | 2022.08.18 |