오늘은 '장단기 금리 역전 현상'에 대해 이야기해보려고 한다. 요즘 뉴스에는 경기 침체 시그널이라며 장단기 금리가 역전되다 라는 소식을 많이 접할 것이다. 그래서 오늘 이 포스팅을 통해 왜 이런 현상이 나타나며 경기 침체의 신호탄으로 보는 것일까? 에 대해 쉽게 설명해보려고 한다.

오늘 포스팅을 보기 전에 이전에 올렸던 포스팅 주제인 채권과 이자율 관계를 보고 오는 것을 추천한다. 그래야 오늘 이야기하는 주제를 이해하는데 도움이 될 것이다. 만약 이전 포스팅을 놓친 사람이 있다면 아래 링크를 참고해주면 좋을 것 같다.

[정말 쉽게 이해하는] 채권과 이자율 관계

오늘은 채권과 이자율의 관계에 대해 이야기해보려고 한다. 우선 채권의 정의부터 알아보자. 채권(Bond) 정의 및 설명 발행 시 일정 기간 후 원금상환 및 이자지급조건이 확정되어 있는 차용증서

hedge-life.tistory.com

이전 포스팅을 통해 배운 내용

- 채권 가격과 (시장)이자율은 반비례한다. 예를 들어 이자율이 내려가면 채권 가격이 상승하고, 이자율이 올라가면 채권 가격이 하락한다. 그 반대도 성립한다.

- 시장이자율 = 채권수익률

- 만기까지 들고 있을 이유가 없다.

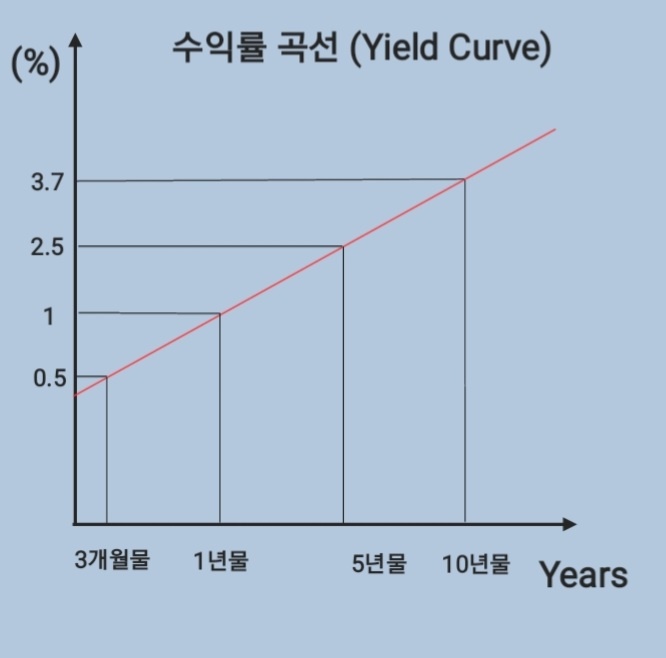

위에 보이는 그림은 채권의 수익률의 곡선을 예로 그린 것이며, 실제로 반듯한 일직선은 아니다. 이 그림을 통해 알 수 있는 것은 아래와 같다

- 만기가 짧을수록 이자율이 낮다

- 만기가 길수록 이자율이 높다

그렇다면 왜 수익률 곡선이 우상향 하는 것일까?

1. 기회비용에 대한 보상

Example

투자자(채권을 사는 사람) 입장에서 보면 이 돈을 채무자한테 빌려줌으로써 기다림에 대한 보상이라고 볼 수 있다. 예를 들어, 투자자는 이 돈을 자기 계발에 쓸 수도 있고 다른 투자대안에 투자를 할 수도 있다. 하지만 그것을 다 포기하고 채무자한테 빌려줌으로써 얻는 기회비용에 대한 보상이라고 볼 수 있다.

2. 리스크 프리미엄 (위험 수익률)

Example

투자자(채권을 사는 사람) 입장에서 보면 채권의 만기가 길수록 부담해야 하는 위험이 커진다. 그 이유는 앞으로 일어날 미래에 대한 불확실성이 크므로 리스크 프리미엄을 요구하는 것이다.

3. 유동성 프리미엄

Example

기본적으로 투자자는 장기채권보다 단기채권을 선호한다. 그 이유는 투자자는 회전율을 중요시하기 때문이다. 이 말은 즉, 단기간 짧게 수익을 내고 또 다른 투자처를 찾아 투자를 하는 행위.

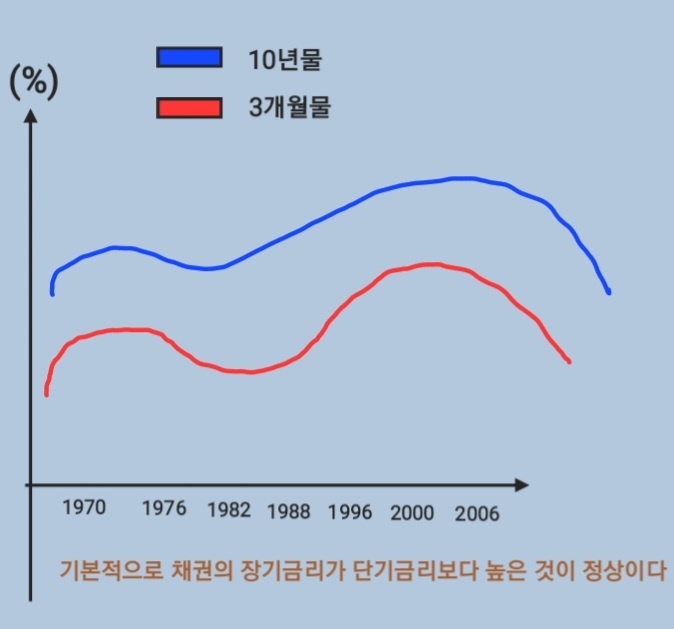

3개월물 vs 10년물 수익률 비교

- 위의 개념을 적용하여 시간의 흐름상 3개월물과 10년물의 채권수익률을 비교해보면 아래와 같은 그래프를 나타내는 게 정상이다.

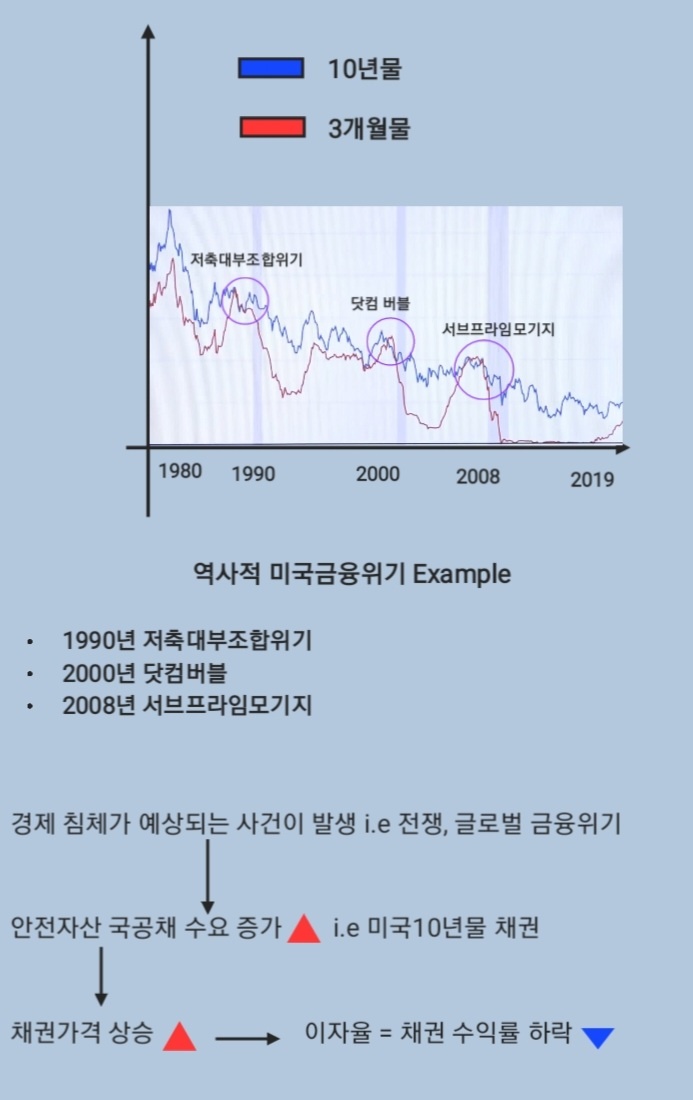

장단기 금리 역전 현상

예를 들어, 미국의 금융(경제) 위기가 발생하였을 때 3개월물과 10년물의 장단기 금리의 갭이 줄어들며 역전되는 현상이 발생하는 것을 알 수 있다.

결론

경제 침체를 예상하는 경제 주체들이 안전자산 국공채 (장기) 채권에 대한 수요가 증가, 이는 곧 채권 수익률 하락을 의미하며 장단기 금리 갭이 가까워지며 역전현상을 발생시킨다.

'경제 이야기' 카테고리의 다른 글

| [너무 쉬운 경제학] 기준금리와 시장금리 정의와 차이점 (0) | 2022.08.04 |

|---|---|

| 은행이 돈을 안 빌려주는 이유? feat. BIS자기자본비율 (0) | 2022.08.03 |

| [너무 쉬운 경제학] 외평채 의미 및 개념 (0) | 2022.07.30 |

| [연방준비제도] 정말 쉽게 설명한 연준(Fed) 의미 (0) | 2022.07.29 |