오늘 이야기할 키워드는 MM theory와 asset beta formula이다. 이전 포스팅에서 asset beta와 equity beta를 언급하면서 MM theory를 언급한 적이 있었다. 혹시 놓친 사람이 있다면 아래 해당 포스팅을 참고해 주면 좋을 거 같다.

오늘 소개할 MM proposition and asset beta formula는 모두 Ke(자기자본비용)을 구하는데 쓰인다. 하지만 주어진 상황에 따라 쓸 수 있는 모델이 다르다.

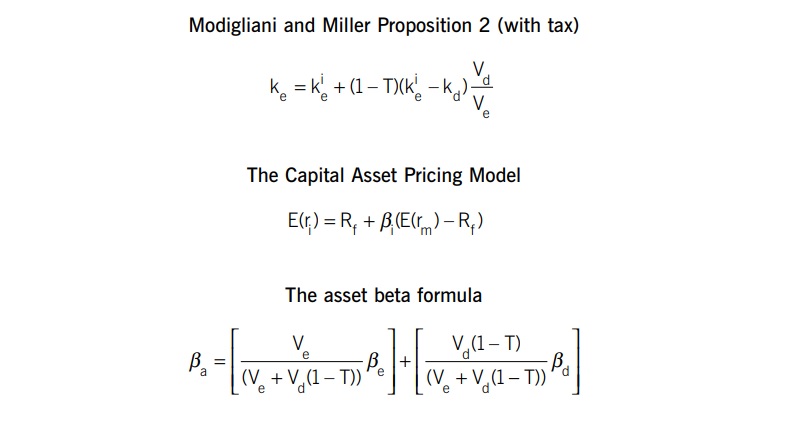

이전 포스팅에서 이야기 했듯이 Ke(자기자본비용)은 CAPM모델을 이용하여 구할 수 있다. 간략하게 CAPM모델은 아래와 같다.

Rf + β(market risk premium)

공식에서 보이는 β는 베타를 의미하며 이전 포스팅에서 equity beta와 asset beta가 무엇인지 어떻게 다른지 어떻게 쓰이는지 설명을 해놓았다. 혹시 놓친 사람이 있다면 꼭 이전 포스팅을 보고 오는 것을 추천한다.

만약 기업 자본구성이 100% 자기자본이라면 asset beta를 이용하면 되지만, 대부분 기업이 타인자본과 자기자본이 일정 비율로 구성되어 있을 것이다.

그렇다면 이제 Ke를 구하기 위해서는 asset beta를 equity beta로 우선 만들어줘야한다. 100% 자기자본이 아니므로 타인자본의 영향 또한 Ke에 포함해줘야 하기 때문이다.

어떻게 만들어주지?

1. Asset beta formula

- 이 모델은 debt beta가 0이라고 가정한다.

Example

예로들어 A기업, B기업은 같은 산업군에 종사하고 있다. A기업의 asset beta는 1.2이다. B기업의 자본구성은 부채(30), 자본(70)이다. 두 기업이 운영하는 국가에 세금은 20%이다. B기업의 Ke는 얼마인가?

추가 정보

Rf: 4%

market risk premium: 6%

같은 산업군에 종사하는 A의 asset beta를 빌려 B기업의 자본구성에 맞게끔 equity beta로 바꿔주면 된다. Asset beta는 비즈니스 리크스를 반영한다. A기업과 B기업이 같은 산업군에 종사하므로 비슷한 비즈니스 리스크를 가진다고 가정한다.

- Asset beta - business risk

- Equity beta - bisiness risk + financial risk

(30 * [1-0.2]) + 70 / 70 = 1.34

1.34 * 1.2 = 1.61 (equity beta)

equity beta를 CAPM공식에 대입한다.

4% + 1.61(6%) = 13.7%

2. MM proposition

MM theory를 바탕으로 아래와 같은 가정을 한다.

geared cost of equity > ungeared cost of equity

- geared cost of equity: 타인자본을 포함한 자기자본비용

- ungeared cost of equity: 타인자본을 포함하지 않는 자기자본비용

쉽게 이야기하면 100% 자기자본으로 운영하는 기업의 자기자본비용은 타인자본과 자기자본을 함께 조달하는 기업의 자기자본비용보다 작다. 왜?

이렇게 생각해 보자. cost of equity라는 것은 자기자본비용 즉, 기업입장에서는 비용이지만 투자자들 입장에서는 최소 필요(요구) 수익률이다.

그렇다면 자기자본과 타인자본을 같이 조달하는 기업의 cost of equity가 큰 이유는 뭘까?

타인자본을 조달함으로써 기존 투자자들이 가지게 되는 risks가 늘어난다. 예로 들어 파산시 채권자가 주주보다 우선순위이다. 다른 예로 타인자본조달로 금융이자비용이 나가므로 기업의 순이익이 감소할 것이다. 이는 기업의 배당 지급여력에 영향을 미친다. 이러한 이유로 추가 리스크 감수에 대한 투자자들의 최소 요구(필요) 수익률이 늘어난다.

Example

예로들어 A기업과 B기업은 같은 산업군에 종사하고 있다. A기업의 ungeared cost of equity는 10.2%이다. B기업의 자본구성은 부채(30), 자본(70)이다. 기업이 운영하는 국가에 세금은 20%이며 B기업의 Kd(타인자본비용)은 4.5%이다. B기업의 Ke는 얼마인가?

MM proposition은 equity beta 또는 asset beta가 필요하지 않다. 시험문제에 Ke를 구하라는 질문에 어떤 모델을 사용하라는 가정이 주어지지 않는다. 주어진 상황에 따라 어떠한 모델을 써야 하는지 자신의 판단을 통해 사고력과 상황대응능력을 판단하기 위해서이다.

위에서 보여준 예시들은 이해를 돕기 위해 두 모델이 Ke를 구하는데 어떻게 쓰이는지 포커스를 맞춘다. 그러므로 실제 시험에서는 더욱 어렵게 나오는 경우가 많다.

MM proposition 공식을 이용하여 아래와 같은 계산을 통해 Ke를 구할 수 있다.

10.2% + (1-0.2) * (10.2% - 4.5%) * 30/70 = 12.1%

함께 보면 도움 되는 포스팅:

CAPM, Asset Beta, Equity Beta 개념설명

오늘 이야기할 키워드는 CAPM, Asset Beta, Equity Beta이다. 재무관리를 공부하다 보면 마주하는 개념인데 처음 공부하는 학생들은 생소할 수도 있다. 오늘 포스팅을 통해 나만의 언어로 정말 쉽게 핵

hedge-life.tistory.com

WACC (가중평균자본비용) 의미 및 공식

가중평균자본비용 정의 타인자본과 자기자본의 구성비율로 가중평균해서 계산한 자본비용으로, 기업이 투자의사결정과 자금조달의사결정을 할 때 사용 됨. 즉, 자금조달비용이라고 보면된다.

hedge-life.tistory.com

[바로 이해되는] 자본구조이론, feat. MM THEORY

오늘 이야기할 키워드는 자본구조 이론의 근간이 되는 MM theory이다. 고급 재무관리를 공부하다 보면 절대 빠질 수 없는 이론이다. 오늘 이 포스팅을 통해서 고급 재무관리에 자본구조 파트를 공

hedge-life.tistory.com

'회계 이야기' 카테고리의 다른 글

| 지분법 회계처리 한 방에 이해하기 (0) | 2023.03.15 |

|---|---|

| 이전가격(transfer price)과 이해충돌 (0) | 2023.03.14 |

| Free Cash Flow to Equity(FCFE) 개념설명 (0) | 2023.03.12 |

| [투자의 기술] 배당성장모델을 활용하여 적정 주가 찾기 (0) | 2023.03.11 |