오늘 이야기할 주제는 회계법인이 상장을 하지 않는 이유에 대해서 이야기해보려고 한다. 회계사 과정의 한 파트인 감사과목 수강 당시 정말 흥미로웠던 주제였으며 교수님과 열띤 토론을 했던 경험이 생각이 난다. 바로 이야기를 시작해 보겠다.

회계법인 상장을 했거나 혹은 했다는 소식을 들은 적이 있는가?

아마 거의 없을 것이다. 그 이유는 상장을 함으로써 얻는 베너핏보다 하지 않음으로써 얻는 베너핏이 더 크기 때문이다.

회계법인의 형태는?

회계법인의 형태는 일반적으로 LLPs(Limited Liability Partnerships)이다.

예를 들어 회계사 5명 A, B, C, D, E가 모여 각 각 자본금 2억씩 투자하여 회계법인을 설립했다. A회계사는 개인적인 부채 3억이 있다. 만약 채권자들이 A회계사가 속해있는 법인 상대로 자신들의 돈을 갚아달라고 소송을 건다면 법인의 책임 한도는 A회계사가 투자한 2억까지이다. 2억을 초과한 금액을 클레임 걸 수 없을뿐더러 법인은 책임이 없다.

왜 이런 형태로 존재하는 것일까?

한번 이렇게 생각해 보자. 여러 명의 파트너가 모여 법인을 설립한다. 좋은 사람도 있을 수 있고 나쁜 사람도 있을 수 있다. 다른 사람의 개인적인 일탈 혹은 잘못이 그 사람이 투자한 자본금에 한하여 책임지게끔 함으로써 다른 파트너와 법인의 재산을 지킬 수 있다.

회계법인이 제공하는 서비스

- 감사 서비스 (Audit)

- 비감사 서비스 (Non-audit)

회계법인이 하는 일을 크게 2가지로 나눈다면 감사 서비스와 비감사 서비스가 존재한다. 일반기업들은 외부감사를 받아야 한다. 그때 회계법인이 감사 서비스를 제공한다. 비감사 서비스는 여러 가지가 있지만 예를 들어 설명하자면 인수합병 사전조사 같은 서비스가 존재한다.

당연히 자선단체가 아닌 회계법인은 서비스 제공대가로 보수를 받게 된다. 감사서비스의 보수는 상대적으로 비감사서비스에 비해 적은 편이다. 그렇기에 회계법인의 메인 수입의 대부분은 비감사서비스에서 발생한다.

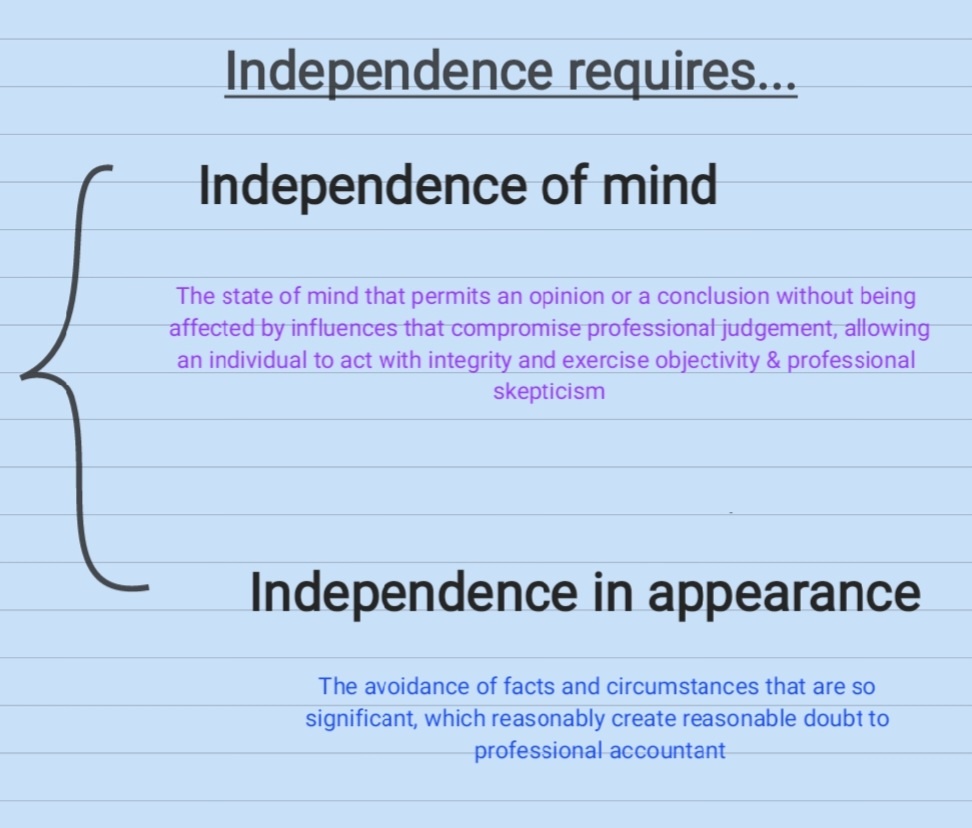

필수요소: 독립성

- Independence of mind

- Independence of appearance

회계사는 독립적이어야 한다. 독립적인 마인드뿐만 아니라 그렇게 보여야 한다. 이 말은 즉, 대중이 바라보는 회계법인은 독립적이며 신뢰성 있는 기관으로 보여야 하며 명성을 유지하여야 한다.

만약 회계법인이 상장을 하게 된다면 어떤 일이 발생할까?

상장한다는 의미는 시장에서 해당 기업을 지켜보는 눈이 많아지며 신경 써야 하는 이해관계자들이 많아진다는 것을 의미한다. 상장기업을 생각해 보면 투자자들을 위해 사업보고서를 제출해야 한다. 또한 기업 운영의 투명성 또한 높아져야 하기에 여러 공시의무가 존재한다.

회계법인이 상장한다면 지켜보는 눈이 많아지며 여러 공시의무가 존재하므로 회계법인은 독립적이며 신뢰성 있는 기관으로 명성을 유지하기 힘들 것이다.

그렇기에 상장요건이 갖춰진다면 회계법인 또한 상장이 가능하지만 굳이 할 이유가 없는 것이다. 그 이유는 앞서 말했듯 상장을 하지 않아 오는 베너핏이 상장을 함으로써 오는 베너핏보다 더 크기 때문이다.

'회계 이야기' 카테고리의 다른 글

| [한방에 이해가는] 금리리스크 헤지전략, feat. 선도금리계약(FRA) (0) | 2023.01.19 |

|---|---|

| 회계공부는 어떻게 시작해야할까? (0) | 2023.01.15 |

| [모르면 손해다] 재무제표로 기업 분석하는 방법 (1) | 2023.01.13 |

| [회계감사] 비자금은 어떻게 조성되는가? (2) | 2023.01.11 |