오늘 이야기할 주제는 순현재가치, 내부수익률, 수정내부수익률이다. 재무관리를 공부하는 학생들에게 도움이 될만한 내용을 간단하고 쉽게 포스팅해보겠다. 바로 본론으로 들어가보자.

1. 순현재가치(NPV)

| Year | CF |

| 0 | ($1,000) |

| 1 | $350 |

| 2 | $400 |

| 3 | $250 |

| 4 | $30 |

| 5 | $500 |

Example

회사 A는 프로젝트 투자로 현재 $1,000를 지출해야 한다. 프로젝트를 통해 발생할 미래 현금흐름은 Year 1부터 5까지 350, 400, 250, 30, 500이다. WACC는 10%이다.

미래현금흐름은 현재가치로 만들어줘야 한다. 그 이유는 프로젝트를 통해 발생할 미래현금흐름을 현재가치로 만들어 현재 지출하는 $1,000 투자비용이랑 비교해야 하기 때문이다.

미래현금흐름을 현재가치로 만들어줄 때 WACC를 이용하여 할인해준다.

- PV of cash flows: $1,168 (350/1.1 + 400/1.1^2 + 250/1.1^3 + 30/1.1^4 + 500/1.1^5)

- NPV: 1,168 - 1,000 = $168

미래현금흐름을 가중평균자본비용으로 할인하여 현재가치로 만들어주면 $1,000 (초기투자비용) 보다 큰 것을 알 수 있다. 즉, 수익성이 나는 프로젝트라고 볼 수 있다.

2. 내부수익률(IRR)

NPV가 0이 되는 할인율을 찾는 것이다.

어떻게 찾지?

위에 같은 예시를 사용하여 찾아본다면 아래와 같은 공식이 성립한다.

[350/(1+X) + 400/(1+X)^2 + 250/(1+X)^3 + 30/(1+X)^4 + 500/(1+X)^5] - 1,000 = 0

IRR = 16.6%

위 공식에서 X에 16.6%를 대입하여 NPV가 0이 되는지 확인해보면 정확하게 0이 된다.

IRR 의미는?

가중평균자본비용 (WACC)가 16.6%보다 높다면 순현재가치(NPV)는 마이너스다. 즉, 수익성이 나지 않는 프로젝트이다. 다르게 말하면 가중평균자본비용 (WACC)이 16.6%보다 낮다면 순현재가치(NPV)는 플러스다. 즉, 수익성이 나는 프로젝트이다.

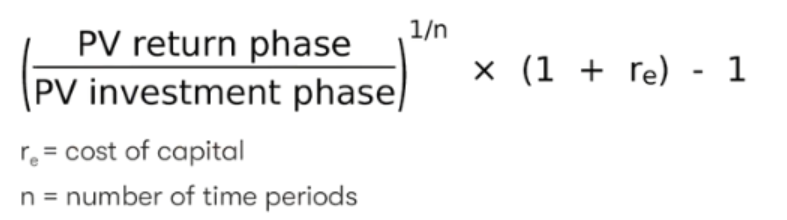

3. 수정내부수익률(MIRR)

※ PV return phase = NPV + initial outlay

위에 예시를 사용하여 MIRR을 구해본다면 아래와 같다.

(1,168 / 1,000) ^1/5 * (1 + 10%) - 1 = 13.47%

내부수익률(IRR)과 수정내부수익률(MIRR)을 비교해봤을 때 수정내부수익률이 더 낮은 것을 알 수 있다.

수정내부수익률을 왜 쓰는가?

기존의 IRR (내부수익률) 같은 경우 여러 가지 단점이 존재한다.

- 미래 현금흐름이 일정하지 않거나 변동성이 큰 경우 한 개 이상의 IRR이 나오는 경우가 있다. (For projects with non-normal cash flows, cash flows where the PV each year changes from positive to negative or negative to positive more than once, there may be more than one IRR)

- 프로젝트 사이즈를 고려하지 않는다. (IRR ignores the size of a project, and may result in a small project with a better IRR being chosen over a bigger project even though the larger project is estimated to generate more wealth for shareholders (as measured by NPV, absolute figures)

- 현금흐름을 프로젝트 내부수익률로 재투자한다고 가정한다. (IRR assumes that the cash flows after the investment phase are reinvested at the project’s IRR, this may NOT be realistic)

- 상호 배타적인 프로젝트 간에 올바른 결정을 내리지 못한다. (IRR – relative figures measuring efficiency; however, IRR CANNOT provide consistently correct decisions when choosing between mutually exclusive projects)

- 순현재가치와 달리 IRR은 프로젝트 기간 동안 자본조달비용 변동을 고려하지 않는다. (When the cost of capital fluctuates during the project period, IRR is NOT able to take that issue into consideration unlike NPV)

수정내부수익률은 위에 거론된 내부수익률(IRR) 몇 가지 단점을 커버한다. 예를 들어 아래와 같다.

- MIRR은 현금흐름 재투자 가정이 더 현실적이다. (i.e WACC, investor's minimum required rate of return)

- MIRR은 비정상적인 현금흐름에 대처가 가능하며 한 개의 IRR을 구할 수 있다.

하지만, MIRR 또한 프로젝트 사이즈를 고려하지 않는다.

'회계 이야기' 카테고리의 다른 글

| [재무관리] 발생가능한 최대손실금액 구하기, feat. VaR (1) | 2022.12.23 |

|---|---|

| 기업가치 평가하는 방법, feat. M&A (1) | 2022.12.18 |

| 금리 스왑(Interest rate swap)의 목적 및 장단점 (2) | 2022.12.16 |

| [바로 이해되는] 자본구조이론, feat. MM THEORY (4) | 2022.12.14 |