오늘 이야기할 주제는 금리스왑이다. 고급 재무관리를 공부하다 보면 헤징(Hedging)의 한 방법으로 나온다. 오늘 포스팅을 통해 금리스왑 목적과 장단점에 대해서 이야기해보겠다.

금리스왑 목적은?

우선 이해를 돕기 위해 실생활 예를 들어 설명해보겠다. 주식시장에 많은 투자자들이 서로 주식을 사고팔고 한다. 모든 투자자들이 서로 다른 생각과 관점을 가지고 투자활동을 한다. 일반적으로 주식을 사는 사람은 앞으로 해당 주식의 가격이 오를 것이라고 생각하기 때문일 것이고 파는 사람은 앞으로 해당 주식의 가격이 떨어질 것이라고 생각하기 때문이다.

이제 주식의 가격을 금리로 생각해보자.

Example

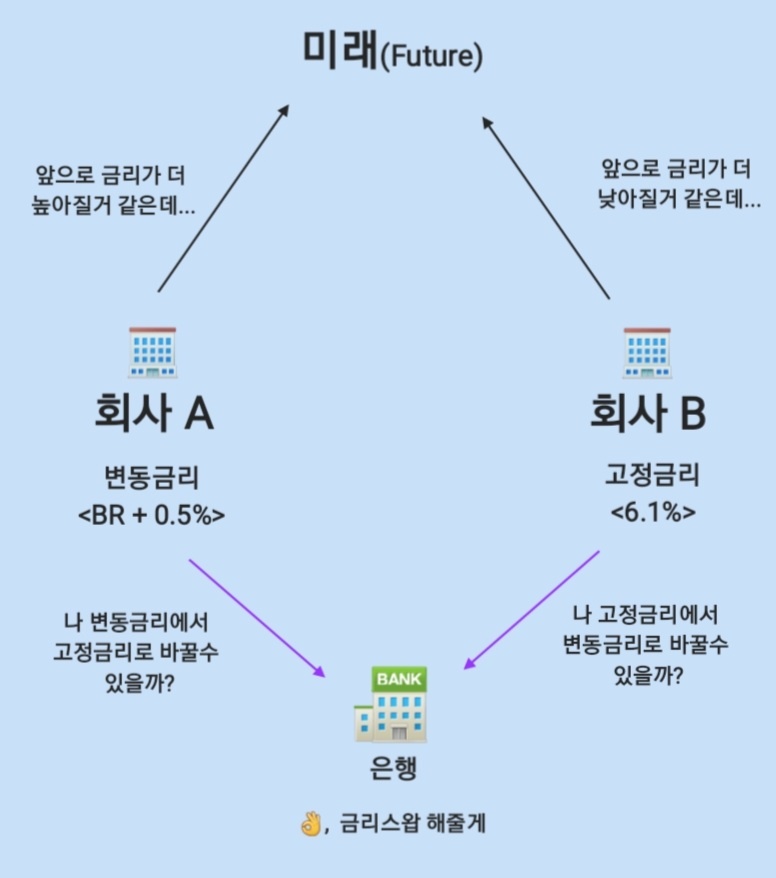

A회사는 변동금리로 돈을 빌렸고 B회사는 고정금리로 돈을 빌렸다. 하지만 서로 미래 금리에 대한 다른 생각을 가지고 있다. A회사는 앞으로 금리가 더 오를 것이라고 예상하고 있고 B회사는 앞으로 금리가 더 내릴 것이라고 예상한다.

A회사 입장: 현재 변동금리로 돈을 빌렸으나 예상대로 미래에 금리가 오른다면 더 비싼 이자를 지불해야 할 것이다. 그렇기에 A회사는 현재 고정금리로 바꾸고 싶어 하는 것이다.

B회사 입장: 현재 고정금리로 돈을 빌렸으나 예상대로 미래에 금리가 내린다면 B회사 입장에서는 더 비싼 이자를 지불해야 할 것이다. 그렇기에 B회사는 현재 변동금리로 바꾸고 싶어 하는 것이다.

두 회사가 미래 금리에 대한 생각 차이가 나는 것을 알 수 있다.

금리스왑 예시

| 회사 A | 회사 B | 금리차이 | |

| 고정금리 | 5.6% | 6.1% | 0.5% |

| 변동금리 | BR + 0.5% | BR + 1.5% | 1% |

※ BR (BASE RATE) = 기준금리

주어진 정보를 가지고 스왑 금리를 구해보자.

회사 A는 현재 변동금리에서 고정금리로 바꾸고 싶다. 회사 B는 현재 고정금리에서 변동금리로 바꾸고 싶다. 은행은 0.1%를 수수료 명목으로 각 회사에 부과한다. 금리스왑으로 얻어지는 베너핏은 동등하게 나눈다.

회사 A: 변동금리에서 고정금리로 바꾼다면 회사 A는 5.6%를 지불해야 한다.

회사 B: 고정금리에서 변동금리로 바꾼다면 회사 B는 BR + 1.5%를 지불해야 한다.

고정금리 및 변동금리 모든 면에서 회사 A가 유리하다. 하지만 고정금리와 변동금리 중 하나만 선택할 수 있다.

금리 스왑으로 각 회사가 얻는 금리 베너핏: 50%(1 - 0.5 - 0.2) = 0.15%

| 회사 A | 회사 B | |

| 금리스왑이 없는 경우 | (5.6%) | (BR + 1.5%) |

| 금리 스왑 베너핏 | 0.15% | 0.15% |

| Net result | (5.45%) | (BR + 1.35%) |

| 회사 A | 회사 B | |

| 현재 금리 | (BR + 0.5%) | (6.1%) |

| 은행 수수료 | (0.1%) | (0.1%) |

| 회사 B 지불 | BR | (BR) |

| 회사 A 지불 | (4.85%) | 4.85% |

| Net result | 5.45% | (BR + 1.35%) |

금리스왑 장점

- 회사 A입장에서 보면 앞으로 금리가 오를 것이라고 예상하기 때문에 고정금리로 변경했다. 이로써 미래 금리 인상 폭과 상관없이 고정적인 이자비용을 지출하게 되어 재정관리 측면에서 확실성이 부여된다.

- 금리 스왑으로 얻어지는 베너핏으로 기존에 지불해야 하는 고정금리보다 낮은 고정금리가 가능하다.

금리스왑 단점

- 만약 은행을 통하지 않고 회사 간 개인적으로 딜을 한다면 상대방이 의무 이행을 하지 않을 리스크가 있다. 하지만 은행을 끼고 한다면 이러한 걱정이 줄어든다.

- 예측한 미래 금리가 틀리다면 회사는 손해를 볼 것이다.

'회계 이야기' 카테고리의 다른 글

| 기업가치 평가하는 방법, feat. M&A (1) | 2022.12.18 |

|---|---|

| [재무관리] 순현재가치, 내부수익률, 수정내부수익률 (2) | 2022.12.17 |

| [바로 이해되는] 자본구조이론, feat. MM THEORY (4) | 2022.12.14 |

| [엑셀함수로 편리하게] 내부수익률 및 순현재가치 구하기 (0) | 2022.11.17 |