오늘 이야기할 키워드는 자본구조 이론의 근간이 되는 MM theory이다. 고급 재무관리를 공부하다 보면 절대 빠질 수 없는 이론이다. 오늘 이 포스팅을 통해서 고급 재무관리에 자본구조 파트를 공부하는 학생들에게 도움이 되는 포스팅을 해보려고 한다.

우선 이 포스팅을 보기전에 이전에 올린 회계 이야기에 『WACC (가중평균 자본비용) 의미 및 공식』을 보고 오는 것을 추천한다. 그 이유는 이전 포스팅을 보고 와야 오늘 포스팅이 더 이해가 잘 될 것이다.

WACC (가중평균자본비용) 의미 및 공식

가중평균자본비용 정의 타인자본과 자기자본의 구성비율로 가중평균해서 계산한 자본비용으로, 기업이 투자의사결정과 자금조달의사결정을 할 때 사용 됨. 즉, 자금조달비용이라고 보면된다.

hedge-life.tistory.com

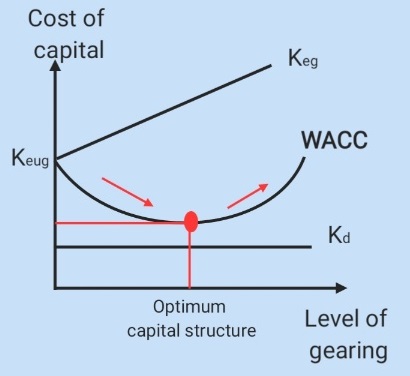

1. Traditional capital structure view (전통적 자본구조 이론)

A most suitable capital structure that will give the lowest WACC and thus maximum company value. Cost of debt is cheaper than cost of equity so combining them together will make the average cost will come down.

전통적 자본구조 관점에서 보면 이렇게 말하고 있다. 기본적으로 자기자본조달비용이 타인자본조달비용보다 비싸다. 왜?

투자를 해본 사람이라면 하이 리스크-하이리턴(High-risk, High return)을 알 것이다. 즉, 많은 위험을 감수할수록 더 높은 수익률이 요구(기대)된다.

그러므로 자기자본조달 비용과 타인자본조달 비용이 합쳐져서 평균 비용이 U 모양을 그린다. U 모양에서 회사에 적합한 최적의 자본 구조에서 가장 낮은 WACC 형성하므로 회사의 가치를 극대화할 수 있다.

Example

회사 파산시 남은 자산에서 부채를 먼저 갚아야 하며 주주는 맨 뒷 순위이다.

2. MM THEORY

이론은 아래와 같아 나뉜다

- 세금이 없을 경우

- 세금이 있을 경우

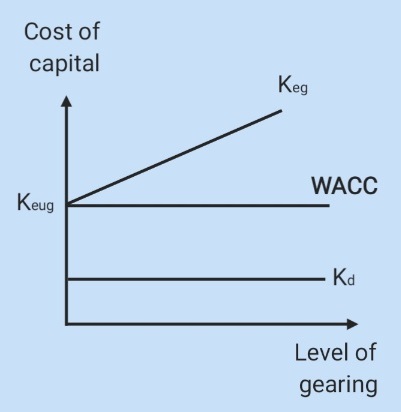

Without tax - to aruge against the tradtional view of capital structure

세금이 없을 경우를 가정한 MM theory는 앞서 이야기했던 전통적인 자본구조 이론을 반박한다. 즉 세금이 없다면 gearing level 상관없이 WACC는 일정하다. 아래 예시를 참고해서 WACC가 어떻게 같아지는지 알아보자.

| 회사 A (100% 자기자본) | 회사 B (자기자본 60%, 타인자본 40%) | |

| ROCE | 20% | 20% |

| Capital employed | $1,000 | $1,000 |

| PBIT | 200 | 200 |

| Interest (10%) | - | 40 ($1,000 * 40% * 10%) |

| PBT | 200 | 160 |

| ROE | 200 / 1,000 = 20% | 160 / 600 = 26.67% |

| WACC | 20% | (60% * 26.67%) + (40% * 10%) = 20% |

The Keg increases due to higher level of financing risk or gearing risk, but this is counter balance by the lower cost of debt finance, resulting in WACC to remain unchanged.

Therefore, the PV of the company is not determined by the capital structure but due to the future cash flows.

현재의 회사 가치는 Future cash flows / WACC로 정해진다고 가정해보자.

1. 140m (회사 가치) = Future cash flows / WACC (같음)

2. 152m (회사 가치) = Future cash flows / WACC (같음)

3. 167m (회사 가치) = Future cash flows / WACC (같음)

MM 이론의 세금이 없다는 가정하에 WACC는 같다. 그렇다면 기업의 현재 가치가 Future cash flows / WACC로 정해진다고 가정하였을때 WACC가 같다면 현재 회사 가치가 커지려면 미래 현금흐름(Future cash flows)이 커져야한다.

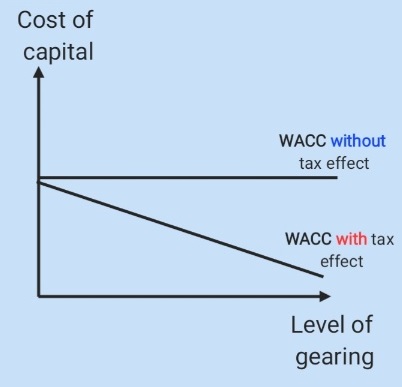

하지만 현실은 세금이 존재한다.

세금이 존재한다는 가정하에 MM 이론은 이렇게 말하고 있다. 회사가 지불하는 이자비용은 세금이 공제되는 항목이다. 그러므로 기업 입장에서 타인자본조달비용이 더 저렴해진다.

With tax - In reality, TAX exists so the effect of tax shield on debt financing will make the cost of debt cheaper because the interest is tax-deductible item

| 회사 A (100% 자기자본) | 회사 B (자기자본 60%, 타인자본 40%) | |

| ROCE | 20% | 20% |

| Capital employed | $1,000 | $1,000 |

| PBIT | 200 | 200 |

| Interest (10%) | - | 40 ($1,000 * 40% * 10%) |

| PBT | 200 | 160 |

| Tax (30%) | (60) | (48) |

| PAT | 140 | 112 |

| Net value of business | 140 | 152 (200-48), equity 112 / debt 40 |

| ROI (in the view of firm) | 140 / 1,000 = 14% | 152 / 1,000 = 15.2% |

| ROE | 140 / 1,000 = 14% | 112 / 600 = 18.67% |

The differential is due to the tax savings from debt finance usage, 40 * 30% = 12 (tax saving), higher return is required to compensate for exposure to financing risk (debt)

Net value of business를 비교해보면 회사 A는 140 회사 B는 152이다. 정확하게 12가 차이 난다. 12는 이자비용 세금 감면에서 오는 혜택이다 [40 * 30% = 12 (tax saving)]

투자자 입장에서 회사 B가 더 가치가 있을 것이다. 그 이유는 자기자본 및 타인자본을 적합하게 잘 활용하여 회사 A보다 더 큰 returns을 올리고 있기 때문이다.

즉 MM이론의 세금이 있다는 가정은 WACC가 gearing level 이 커질수록 하락한다.

Assumptions:

- 미래 현금흐름은 모두 일정하다

- 기업의 현재 가치는 Future cash flows / WACC로 정해진다

1. 140m (회사 가치) = Future cash flows (일정) / WACC

2. 152m (회사 가치) = Future cash flows (일정) / WACC

3. 167m (회사 가치) = Future cash flows (일정) / WACC

미래 현금흐름이 모두 일정하다는 가정하에 기업의 현재 가치가 커지려면 WACC가 작아져야 한다.

'회계 이야기' 카테고리의 다른 글

| [재무관리] 순현재가치, 내부수익률, 수정내부수익률 (2) | 2022.12.17 |

|---|---|

| 금리 스왑(Interest rate swap)의 목적 및 장단점 (2) | 2022.12.16 |

| [엑셀함수로 편리하게] 내부수익률 및 순현재가치 구하기 (0) | 2022.11.17 |

| [법인세] 접대비 정의 및 종류, feat. 세무조정 (1) | 2022.11.16 |