오늘 이야기할 주제는 11월 미국의 기준금리 전망과 한국의 경제위기이다. 오늘 포스팅은 근거를 바탕으로 오늘 주제에 대한 나의 생각을 이야기해보려고 한다.

현재 시점 0.25% 차이가 나고 있다. 11월 3일 연준은 기준금리 인상을 발표할 예정인데 많이 거론되고 있는 가능성은 0.75%이다.

이전 잭슨 홀 미팅에서 연준은 물가를 잡겠다는 강력한 의지를 보여주며 잡힐 때까지 올리겠다는 스탠스를 강하게 보여주며 시장과 증권이 크게 요동치는 사건이 발생했다.

이러한 스탠스를 유지한다면 0.75% 또는 그 이상이 될 수도 있지만 개인적으로 이번 연준의 기준금리 가능성은 0.5%라고 본다.

이유는?

미국의 달러는 강력한 기축통화로 자리 잡고 있다. 즉, 한 국가의 통화가 전 세계적으로 영향을 미친다는 것이다. 초기 미국은 자국의 물가를 잡겠다며 급격한 기준금리 인상을 예고하며 실행하였다. 하지만 과연 물가는 잡혔을까?

미국 소비자물가지수 CPI를 보면 7월은 정점을 찍고 8월과 9월 일시적인 하향 조심을 보였으나 이내 곧 다시 10월의 소비자물가지수가 고점을 넘어 상승한 것을 알 수 있다.

이는 미국의 기준금리를 올려도 자국 내 물가상승을 억제하는데 있어서 제한적이라는 의미이다. 그 이유는 현재 발생한 인플레이션은 수요 견인으로 발생한 것이 아닌 생산 비용이 올라 전체적인 물가 상승으로 이어지는 상황이다. 그렇기에 기준금리인상으로 물가를 잡겠다는 정책은 제한적일 수밖에 없다.

달러가 전 세계에 미치는 영향

현재 지구촌에 기초 경제 체력이 낮은 개발도상국 예를 들어 레바논, 아르헨티나, 잠비아, 케냐, 몰디브 등 여러 국가들이 잇따른 파산을 하며 국가와 국민들이 경제적 어려움을 겪고 있는 상황이다.

이에 경각심을 느낀 UN은 아래와 같은 발언을 한 적이 있다.

미국 금리 그만 올려라

세계은행 또한 세계경제가 침체국면을 맞을 거라며 경고를 하고 있는 상황이다. 미국의 기준금리 인상 정책은 자국의 물가는 잡지 못한 채 국외로 인플레이션을 수출하는 결과를 만들며 현재 애꿎은 경제체력이 낮은 개발도상국의 국가 파산으로 이어지고 있는 추세이다.

미국 달러와 대외채무 관계

자 한번 이렇게 생각해보자. 기존에 $1달러는 1,000원으로 교환 가능하다. 하지만 미국의 기준금리 인상으로 현재 $1달러는 1,400원이다. 즉, 미국의 기준금리 인상으로 달러 가치가 상승하여 상대적으로 원화가치가 하락한 것이다.

만약 한국은 대외채무가 $100달러 있다고 가정해보자

$1 = 1,000원 경우

$100 * 1,000 = 100,000원

$1 = 1,400원 경우

$100 * 1,400 = 140,000원

예시를 보듯, 환율이 상승하면 갚아야 하는 대외채무가 늘어나는 것을 알 수 있다.

환율은 양면성을 가진다. 환율 상승 시 수출하는 기업은 외화로 대금을 받기에 재무건전성과 수익성이 좋아지는 반면 수입하는 기업은 외화로 대금을 지급해야 하기에 더 많은 돈이 필요하므로 재무건전성과 수익성이 악화될 수밖에 없는 구조이다.

하지만, 한국의 경제산업 구조상 수출로 먹고사는 국가이기에 원재료를 사다가 가공하여 수출하는 구조이다. 이 말은 즉, 원자재 가격의 상승 갭이 커져버리면 그만큼 판매마진이 줄어든다는 것을 의미한다. 이러한 이유로, 요즘 같은 시기 수출기업이 마냥 웃을 수만 없는 실정이다.

또한 한국에서 수입하는 품목들은 환율 상승과 함께 가격 상승으로 이어질 수밖에 없는 것이다. 이러한 이유로 소비자물가가 오르는 현상이 발생하며 밥상물가 위협으로 다가온다.

마지막으로, 미국의 기준금리 인상으로 인해 한국은행은 기준금리 인상 압박을 받을 수밖에 없다. 그 이유는 기준금리 갭이 커진다면 외국인 자본이탈이 가속화될 수 있으며 환율을 방어하기 위해 외환보유고를 풀 수밖에 없다.

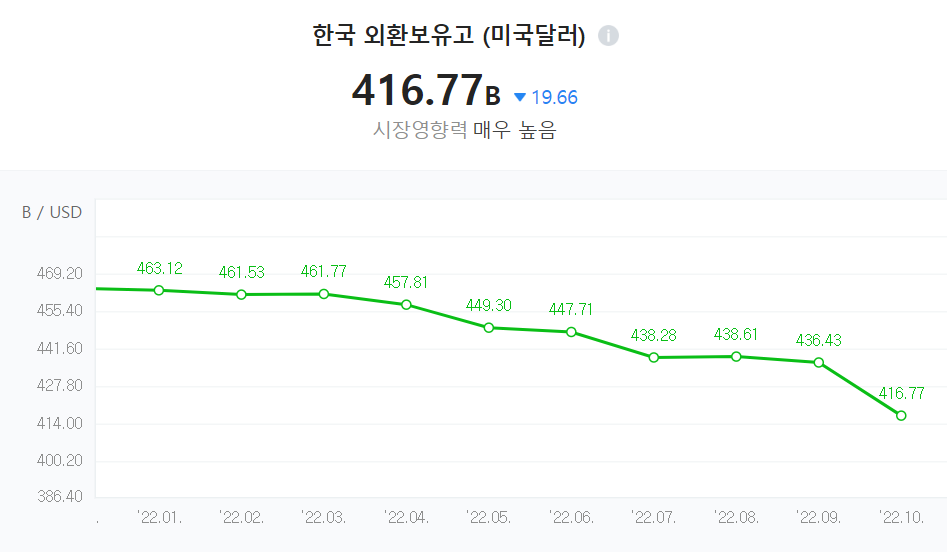

현시점 무역적자가 7개월째 지속되면서 오히려 그동안 벌어들인 외환보유고를 쓰고 있는 상황이다. 외환보유고 추이를 보면 아래와 같다.

9월과 10월 사이 추이를 보면 급격하게 감소한 것을 알 수 있다. 외환보유고가 비어간다는 의미는 1997년 일어났던 외환위기가 다시 재연될 수도 있다는 의미다.

하루빨리 세계경제가 안정화되어 한국 경제 또한 나아지길 원하지만 현재의 대내외 리스크 및 불확실성은 당분간 지속될 것이라고 전망된다.

결론

11월 3일에 발표될 미국 연준 금리 인상은 당연히 인상이 되겠지만 현재 시장과 세계경제가 원하는 것은 인상은 하되 급격한 인상은 자제하는 것이 좋을 거 같다는 스탠스를 취하고 있다. 곧 있을 미국의 연준 금리 발표에 세계 이목이 집중되는 이유이다.

'경제 이야기' 카테고리의 다른 글

| [완전 쉽게 이해하는] 콜 옵션 및 풋 옵션 (2) | 2022.11.11 |

|---|---|

| 현재 진행중인 인구감소가 가져올 사회 및 경제문제 (2) | 2022.11.09 |

| 달러 패권을 유지하기 위한 미국의 은밀한 거래 (0) | 2022.10.30 |

| EU가 탄소국경세를 도입하는 진짜이유? feat. 탄소배출권 및 탄소세 (0) | 2022.10.29 |