오늘 이야기할 주제는 사외유출 귀속주체에 따른 분류이다. 이전 포스팅에서 잠깐 사외유출에 대해 다뤘었다. 혹시 놓친 사람이 있다면 회계 이야기에 『소득처분: 기타와 사외유출』 포스팅을 보고 오는 것을 추천한다. 오늘은 사외유출만 다루는 후속 포스팅을 해보겠다.

간략하게 사외유출 의미는 아래와 같다.

회계상 B/S와 세법상 B/S가 같다. 같은 이유가 사외유출이(회사 밖으로 나감) 발생하기 때문이다. 즉, 사외유출을 함으로써 회계상 순자산과 세법상 순자산이 같다.

회계상에선 현금이 나간 것을 비용으로 보았으나 세법상에서는 비용으로 볼 수 없고 자본으로 보았다. 즉, 회계상에서는 현금 나간 것을 손익으로 처리, 세법상에서는 바로 재무상태표에 자본으로 처리한 것이다. 회계상 비용으로 처리하게 되면 당연히 기업의 당기순이익이 낮아지므로 소득이 덜 잡히는 현상이 발생한다.

| 회계 | 세법 | |

| 사외유출 | 비용 / 현금 | 자본 / 현금 |

사외유출 분류

1. 세법상 인정 O

세법상 사외유출을 정당한 유출로 본다.

- 기타사외유출

기타사외유출은 귀속주체가 없으므로 손금 不산입 하고 끝난다.

Example

(주)오제 기업은 법인세 비용 20,000,000원을 납부했다.

| 손익계산서 | |

| Revenues | 100,000,000 |

| COGS | (20,000,000) |

| Gross profit | 80,000,000 |

| Operating expenses | (10,000,000) |

| PBIT | 70,000,000 |

| Finance cost | (20,000,000) |

| PBT (세전이익) |

50,000,000 |

| TAX (법인세) |

(20,000,000) |

| Net profit (당기순이익) |

30,000,000 |

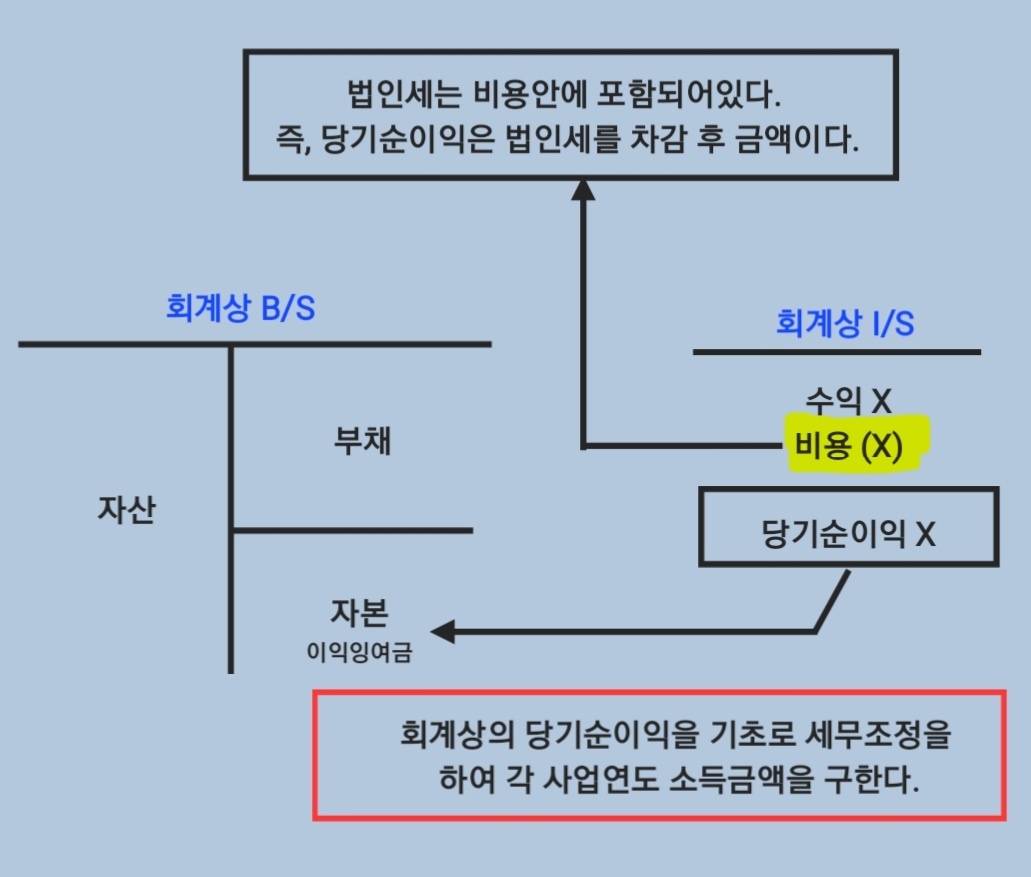

위에 만든 손익계산서는 간단하게 임의로 만든 기본적인 손익계산서 구조이다. 손익계산서의 당기순이익은 보다시피 법인세를 차감 후 남는 금액이다.

(주)오제 기업은 법인세 비용을 아래와 같이 회계 처리했다.

Dr. 법인세 20,000,000원

Cr. 현금 20,000,000원

법인세 납부는 정당한 유출은 맞지만 세법상 비용으로 인정할 수 없어 자본으로 본다.

Dr. 자본 20,000,000원

Cr. 현금 20,000,000원

왜 이런 현상이 나타날까?

자 이렇게 한번 생각해보자. 당기순이익은 법인세 차감 후 금액이다. 세무조정은 당기순이익을 기초로 하여 각 사업연도 소득금액을 구한다. 회계상에서는 법인세를 비용으로 처리했으나 세법상에서는 비용으로 처리할 수 없으므로 아래와 같은 세무조정이 필요하다.

손금 不산입 법인세 20,000,000원 기타사외유출

2. 세법상 인정 X

세법상 사외유출을 부당한 유출로 본다

- 배당

- 상여

- 기타소득

- 기타사외유출

| 귀속주체 | 과세소득 | 소득세법 | |

| 배당 | 주주 | 배당소득 | 인정배당 |

| 상여 | 임직원 | 근로소득 | 인정상여 |

| 기타소득 | 기타 (임직원의 배우자, 형 etc) |

기타소득 | 인정기타소득 |

Example

(주)오제 기업은 법인카드로 임직원의 해외여행에 사용, 업무와 관련 없는 비용이 30,000,000원 발생하였다.

(주)오제 기업은 이 발생 비용을 아래와 같이 회계 처리했다.

Dr. 복리후생비 30,000,000원

Cr. 현금 30,000,000원

하지만 업무와 관련 없는 비용은 세법상 인정되지 않는다. 그리하여 아래와 같은 회계처리가 나온다.

Dr. 자본 30,000,000원

Cr. 현금 30,000,000원

이 차이를 조정하기 위해 <손금 不산입> 복리후생비 30,000,000원 배당/상여/기타소득, 즉 그 혜택을 누린 대상에 따라 나뉜다.

사외유출은 기업 내부에 있던 자본이(이익잉여금) 밖으로 유출된 것인데 귀속주체에 따라 배당, 상여, 기타소득으로 나뉜다. 유출함으로써 더 이상 기업의 자본이 아니며 귀속주체의 과세소득으로 잡히게 된다.

2.1 기타사외유출 - 세법상 인정 X

사외유출되는 귀속되는 주체가 법인 또는 개인사업자이다.

Example

(주)오제 기업의 법인카드로 자회사 (주)스타의 임직원의 여행경비를 부담했다.

사외 유출된 금액을 다시 귀속하지 않더라도 다른 법인 또는 개인사업자의 과세소득으로 잡힌다. 이유는?

(주)오제 기업이 (주)스타가 써야 할 비용을 대신 써줌으로써 (주)스타의 비용은 줄어들며 대신 당기순이익이 올라가 과세소득으로 잡히게 된다.

귀속주체에 따른 분류

귀속주체: 주주 / 임직원 / 기타 / 법인 / 개인사업자

만약 귀속주체가 주주 + 임직원? 상여로 처리

만약 귀속주체가 법인 + 주주(법인주주)? 기타사외유출로 처리

3. 예외사항

3.1 소득의 귀속주체가 불분명한 경우: 대표자 상여로 처리

3.2 무조건 기타사외유출로 처리

- 접대비 한도 초과

- 기부금 한도 초과

- 간주임대료

- etc...

'회계 이야기' 카테고리의 다른 글

| [법인세] 임대료가 아닌데 임대료로 간주한다? feat. 간주임대료 (1) | 2022.10.31 |

|---|---|

| [법인세 세무조정] 익금 항목 및 익금不산입 항목 (1) | 2022.10.24 |

| [법인세 세무조정] 소득처분: 기타와 사외유출 (0) | 2022.10.12 |

| [법인세 세무조정] 쉽게 이해하는 유보 개념과 유보추인 (3) | 2022.10.09 |