오늘 이야기할 키워드는 부가가치세 파트에서 가장 기본이 되는 전단계세액 공제법에 대한 이야기이다. 오늘 포스팅을 통해 부가세를 징수할때 전단계세액 공제법을 쓰는 이유에 대해서 이야기 해보려고 한다. 바로 본론으로 들어가보자.

부가가치세는 누가 내는 것인가?

최종 생산물(재화 및 용역)을 소비하는자가 최종 판매가격에 10%를 지불하는 것이다.

부가가치세는 직접세인가? 간접세인가?

부가가치세는 간접세이다. 그 이유는 납세자와 담세자가 일치하지 않기 떄문이다.

납세자는 누구인가?

세금을 낼 의무가 있는 사람

담세자는 누구인가?

실제로 세금을 내는 사람

부가가치세 (Value Added Tax, a.k.a VAT)

- 단일세율 10%이다.

- 전단계세액 공제법

부가가치 의미

최종 재화 및 용역의 생산 과정에서 새로 덧붙인 가치를 부가가치라고 한다.

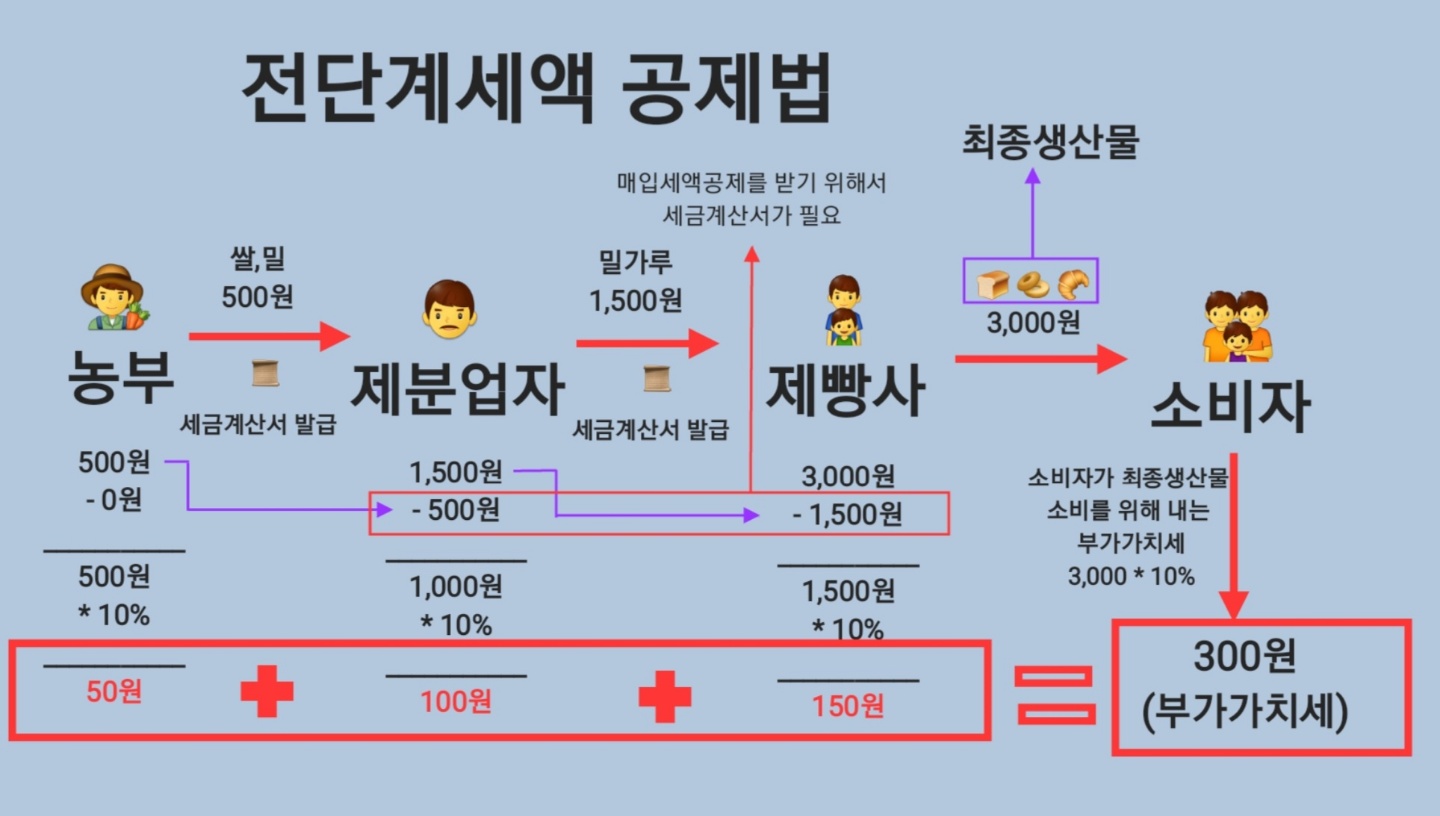

생산부터 최종소비자에게 판매되기까지 과정을 알아보자.

예를들어 최종소비자는 빵을 소비한다고 가정해보자. 빵이 하늘에서 뚝 떨어지는 것이 아니다. 처음에 농부가 쌀과밀을 수확하여 제분업자에게 판매(공급)한다. 제분업자는 농부한테서 매입한 쌀과 밀을 가지고 밀가루로 가공한 후 제빵사에게 밀가루를 판매(공급)한다. 제빵사는 제분업자한테 밀가루를 매입 후 여러 원재료를 투입하여 빵을 제조한다. 이렇게 만든 빵은 최종소비자에게 판매(공급)한다. 소비자는 빵을 소비할때 최종 판매가격에서 10% 부가세를 지불한다.

전단계세액 공제법 의미

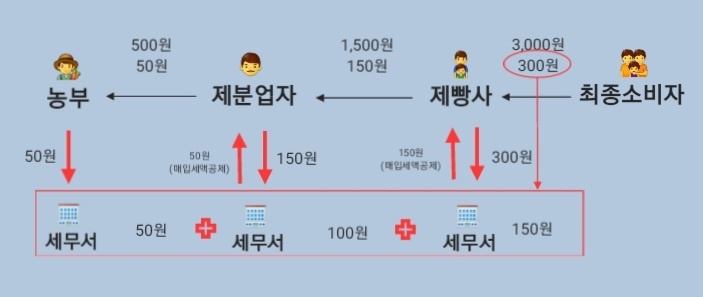

각 단계의 주체들은 다음 단계의 주체들에게 재화 및 용역을 공급할 때 전체 금액에 10%의 매출세액을 내야하는데 그 세액을 다음 단계 주체로부터 징수하여 세무서에 납부한다.

다음 단계 주체가 다다음 단계의 주체에게 재화 및 용역을 공급할 때 전체 금액의 10%의 매출세액을 내야하는데 그 세액을 그 다다음 단계 주체로부터 징수하여 세무서에 납부한다.

세금계산서 증빙을 통해 각 단계의 주체들이 징수당했던 자신의 매입세액을 공제받는다. 즉, 매출세액에서 이전 단계에서 지불한 매입세액을 차감하면 부가가치세 납부세액이 나오게 된다.

결과적으로 생산과정에서의 공급자 및 공급받는자는 부가가치세를 전혀 내지 않으며 부가세 전가를 통해 최종소비자가 모두 지불하는 것이다.

생산주체 입장차이

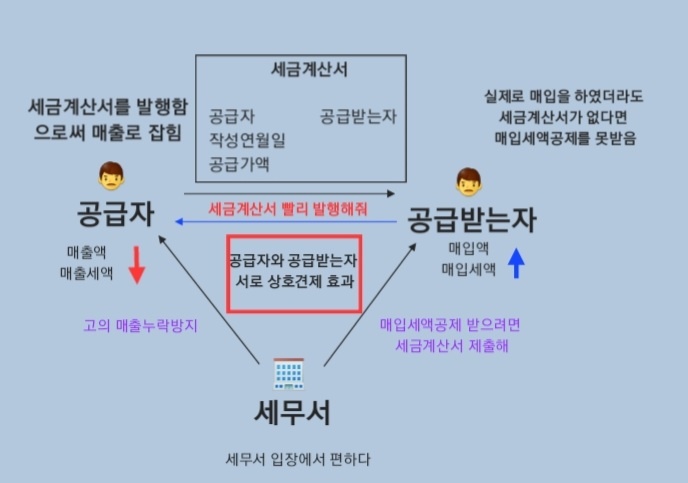

원칙적으로 재화 및 용역 공급자는 세금계산서를 발행해야한다.

재화 및 용역 공급자

공급자는 재화 및 용역을 공급할 때 발생하는 매출액을 고의적으로 누락하고 싶을 것이다. 그 이유는 수익을 적게 만들어 직접세를(소득세 or 법인세) 적게 내고 싶기때문이다. 이를 위해서 공급자는 세금계산서를 발행하고 싶지 않을 것이다. 만약 공급자가 세금계산서를 고의적으로 발행하지 않는다면 이는 간접세(부가세) 뿐만아니라 직접세 또한 고의적으로 탈세하려는 의도가 있을 수 있다.

재화 및 용역 공급받는자

재화 및 용역을 공급받는자는 무조건 세금계산서가 있어야 매입세액공제를 받으므로 공급자한테 세금계산서를 발행해달라고 끈임없이 요구할 것이다. 만약 공급자가 발행하지 않는다면 그 거래처와 거래를 트지 않을 것이다.

각 주체는 생산과정에서 공급할 떄는 공급자가 되면서도 매입할 떄는 매입자가 되기 때문에 서로 상호 견제 효과를 위해 적격증빙 제도가 필요한 것이며 이것이 바로 세금계산서이다.

전단계세액 공제법을 채택하는 이유?

최종 생산물을 만드는 과정까지 여러 단계가 있을 것이며 현실적으로 세무서에서 일일히 거래를 조사 및 감시하여 부가세를 징수하는 것이 불가능하다.

이러한 현실적인 문제를 해결하기위해 전단계세액 공제법을 도입함으로써 공급자와 공급받는자가 서로 상호견제 하는 효과로인해 알아서 부가세를 납부하게끔 하는 효율적인 시스템을 만드는 것이다.

이는 시스템의 효율성을 의미하며, 세무서 입장에서 부가세 징수를 위해 투자해야하는 자원을(시간, 노력, 인력 등) 절감할 수 있는 효과가 나타난다.

부가가치세는 최종적으로 재화 및 용역을 소비하는 최종소비자가 지불하므로 실질적으로 공급자와 공급받는자가 납부하는 부가세는 없다. 그 이유는 매입세액 공제를 통해 지불했던 세액을 돌려받기 때문이다. 하지만 최종소비자는 사업자가 아니므로 매입세액 공제에 해당되지 않는다.

부가세 회계처리

위에 예시에 나와있는 제분업자를 기준으로 매입시, 매출시, 납부시 부가세 회계처리를 어떻게 해야하는지 알아보자.

제분업자 매입시

Dr. 원재료 500원

Cr. 현금 500원

Dr. 부가세대급금 50원

Cr. 현금 50원

제분업자 매출시

Dr. 현금 1,500원

Cr. 매출 1,500원

Dr. 현금 150원

Cr. 부가세예수금 150원

제분업자 납부시

Dr. 부가세예수금 150원

Cr. 부가세대급금 50원

Cr. 현금 100원

'회계 이야기' 카테고리의 다른 글

| [부가가치세] 부가가치를 0세율로 매긴다? feat. 면세 (0) | 2022.09.27 |

|---|---|

| [원가회계] 전부원가계산 및 변동원가계산 개념잡기 (2) | 2022.09.26 |

| [원가회계] 원가흐름의 모든 것 (1) | 2022.09.23 |

| [재무회계] 외화환산손익 및 외환차손익 회계처리 (0) | 2022.09.22 |