오늘의 키워드는 자본 관련한 회계처리이다. 오늘 포스팅에서 중점적으로 봐야 할 것은 '이익잉여금을 어떻게 처리하는가'이다. 더불어 배당 관련 용어 및 설명이 동반될 것이다. 그 이유는 배당은 자본 관련 회계처리에서 필수로 알아야 하는 부분이며 배당에 대한 지식 없이 자본 회계처리를 완전히 이해하는데 한계가 있기 때문이다. 바로 본론으로 들어가보자.

유상증자: 주식을 발행하여 자금 조달

- 주식발행: 주식을 발행한 대가로 주주로부터 현금을 받음

- 현물출자: 주식을 발행한 대가로 주주로부터 유형자산을 받음

- 출자전환: 주식을 발행한 대가로 채무를 면제 받음 (채권자가 주주가 된다)

주식발행 종류

- 액면발행: 주식의 발행금액 = 주식의 액면금액

- 할증발행: 주식의 발행금액 > 주식의 액면금액

- 할인발행: 주식의 발행금액 < 주식의 액면금액

액면발행

Example

(주)오제 기업 400주 발행, 액면가 4,000원, 발행가 4,000원

(주)오제 기업이 해야 할 회계처리는?

Dr. 보통예금 1,600,000원

Cr. 자본금 1,600,000원

할증발행

Example

(주)오제 기업 400주 발행, 액면가 4,000원, 발행가 5,000원

(주)오제 기업이 해야할 회계처리는?

Dr. 보통예금 2,000,000원

Cr. 자본금 1,600,000원

Cr. 주식발행초과금 400,000원

할인발행

Example

(주)오제 기업 400주 발행, 액면가 4,000원, 발행가 3,000원

(주)오제 기업이 해야 할 회계처리는?

Dr. 보통예금 1,200,000원

Dr. 주식할인발행차금 400,000원

Cr. 자본금 1,600,000원

심화학습: 자본 회계처리

(할인발행), 기존에 주식발행초과금이 200,000원 있었다면?

400주 발행, 액면가 4,000원, 발행가 3,000원

필요한 회계처리는?

Dr. 보통예금 1,200,000원

Dr. 주식발행초과금 200,000원

Dr. 주식할인발행차금 200,000원

Cr. 자본금 1,600,000원

(액면발행), 신주발행비가 100,000원 발생한다면?

400주 발행, 액면가 4,000원, 발행가 4,000원

필요한 회계처리는?

Dr. 보통예금 1,500,000원

Dr. 주식할인발행차금 100,000원

Cr. 자본금 1,600,000원

(할증발행), 신주발행비가100,000원 발생한다면?

400주 발행, 액면가 4,000원, 발행가 5,000원

필요한 회계처리는?

Dr. 보통예금 1,900,000원

Cr. 주식할인발행초과금 300,000원

Cr. 자본금 1,600,000원

(할인발행), 신주발행비 100,000원 발생 시

400주, 액면가 4,000원, 발행가 3,000원

필요한 회계처리는?

Dr. 보통예금 1,100,000원

Dr. 주식할인발행차금 500,000원

Cr. 자본금 1,600,000원

현물출자

(주)오제 기업은 주식을 10,000주 (액면가 5,000원) 발행한 대가로 주주로부터 건물을 받음, 건물의 공정가치는 1억이다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 건물 100,000,000원

Cr. 자본금 50,000,000원

Cr. 주식발행초과금 50,000,000원

출자전환

(주)오제 기업은 주식을 10,000주 (액면가 5,000원) 발행한 대가로 채권자로부터 채무를 (단기차입금) 1억을 면제받았다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 단기차입금 100,000,000원

Cr. 자본금 50,000,000원

Cr. 주식발행초과금 50,000,000원

무상증자

이익준비금 or 자본잉여금으로 주식 발행

Example

(주)오제 기업 200주 무상증자하였다. 액면가는 주당 5,000원이다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 이익준비금 1,000,000원

Cr. 자본금 1,000,000원

Brief Notes:

- 주주한테 돈을 받는 것이 아니다.

- 자본 항목끼리 상계되므로 실질적인 자본총액의 변화는 없으며 주식의 수만 늘린다. (형식적인 증자)

- 이익준비금을 자본금으로 넣으면 무상증자

- 미처분이익잉여금을 자본금으로 넣으면 주식배당

유상감자

회사의 주식을 사들인 후 소각하여 자본금을 감소

고가 매입한 경우: 주식의 매입금액 > 주식의 액면금액

Example

(주)오제 기업은 주당 8,000원에 매입한 200주를 감자하였다. 액면가는 5,000원이다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 자본금 1,000,000원

Dr. 감자차손 600,000원

Cr. 현금 1,600,000원

저가 매입한 경우: 주식의 매입금액 < 주식의 액면금액

Example

(주)오제 기업은 주당 2,000원에 매입한 200주를 감자하였다. 액면가는 5,000원이다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 자본금 1,000,000원

Cr. 감자차익 600,000원

Cr. 현금 400,000원

무상감자

미처리결손금을 보전하기 위하여 자본금 감소

Example

(주)오제 기업은 자본금 1억이다. 올해 경영을 잘못하여 적자 50,000,000원을 기록했다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 자본금 50,000,000원

Cr. 미처리결손금 50,000,000원

+ 미처리결손금은 수익 < 비용

자기주식

- 취득시

- 처분시

- 소각시

취득시

Example

(주)오제 기업은 주당 매입가 7,000원 200주 매입하였다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 자기주식 1,400,000원

Cr. 현금 1,400,000원

처분시

처분가액이 취득금액보다 큰 경우: 처분가액 > 취득금액

Example

(주)오제 기업은 주당 7,000원 취득한 200주를 주당 9,000원에 처분하였다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 현금 1,800,000원

Cr. 자기주식 1,400,000원

Cr 자기주식처분이익 400,000원

처분가액이 취득금액보다 작은 경우: 처분가액 < 취득금액

Example

(주)오제 기업은 주당 7,000원 취득한 200주를 주당 5,000원에 처분하였다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 현금 1,000,000원

Dr. 자기주식처분손실 400,000원

Cr. 자기주식 1,400,000원

소각시

취득금액이 액면금액보다 큰 경우: 액면금액 < 취득금액

Example

(주)오제 기업은 주당 7,000원에 매입한 200주를 소각하였다. 액면가는 5,000원이다

(주)오제 기업이 해야 할 회계처리는?

Dr. 자본금 1,000,000원

Dr. 감자차손 400,000원

Cr. 자기주식 1,400,000원

취득금액이 액면금액보다 작은 경우: 액면금액 > 취득금액

Example

(주)오제 기업은 주당 3,000원에 매입한 200주를 소각하였다. 액면가는 5,000원이다

(주)오제 기업이 해야 할 회계처리는?

Dr. 자본금 1,000,000원

Cr. 자기주식 600,000원

Cr. 감자차익 400,000원

이익잉여금 처분

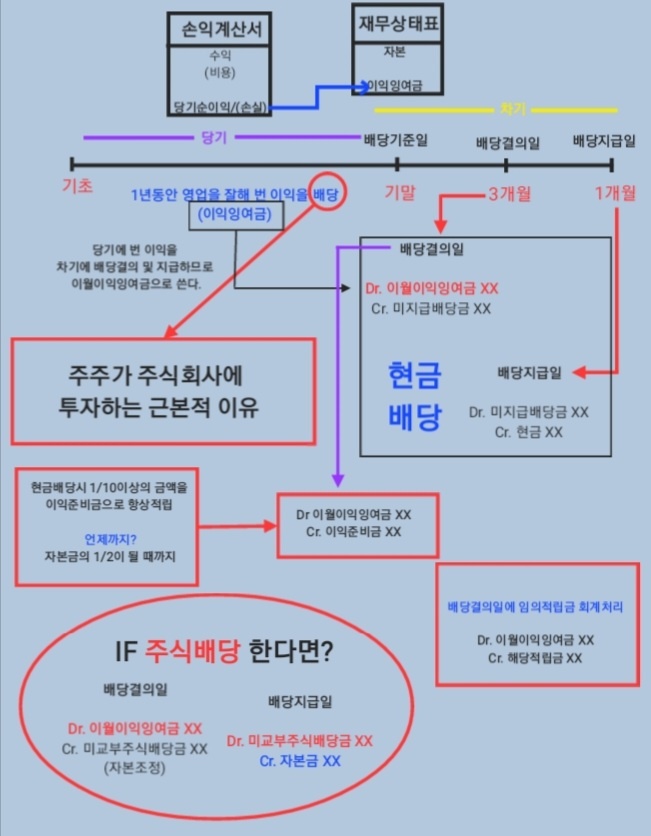

배당관련 개념

- 배당기준일

- 배당결의일

- 배당지급일

배당기준일

배당을 받을 권리가 있는 주주

배당결의일

결의 확정 (배당 규모, 시기)

배당지급일

배당 실제 지급일

+ 배당기준일은 따로 회계처리 할 필요가 없다.

배당의 종류

현금배당

배당을 현금으로 한 경우

배당결의일

Example

(주)오제 기업은 1,000,000원 현금배당을 결정했다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 이월이익잉여금 1,000,000원

Cr.미지급배당금 1,000,000원

현금 배당시 1/10 이상의 금액을 이익준비금으로 항상 적립

Dr. 이월이익잉여금 100,000원

Cr. 이익준비금 100,000원

만약에 배당결의일에 임의적립금이 있다면?

Dr. 이월이익잉여금 XX원

Cr. 해당적립금 XX원

배당지급일

Dr. 미지급배당금 1,000,000원

Cr. 현금 1,000,000원

주식배당

배당을 주식으로 한 경우

배당결의일

Example

(주)오제 기업은 5,000주 배당하기로 결의했다. 액면금액은 5,000원이다.

(주)오제 기업이 해야 할 회계처리는?

Dr. 이월이익잉여금 25,000,000원

Cr.미교부주식배당금 25,000,000원

배당지급일

Dr. 미교부주식배당금 25,000,000원

Cr. 지본금 25,000,000원

이익준비금을 자본금으로 넣으면 무상증자

미처분이익잉여금을 자본금으로 넣으면 주식배당

주식배당 특징

- 자본 항목끼리 상계되므로 자본총액은 변하지 않는다. 이월이익잉여금 ▼, 자본금 ▲

- 현금배당과 달리 순자산 유출이 없다.

- 발행주식수가 늘어나면서 주당순이익이(EPS, a.k.a Earning Per Share) 감소한다.

'회계 이야기' 카테고리의 다른 글

| [원가회계] 원가흐름의 모든 것 (1) | 2022.09.23 |

|---|---|

| [재무회계] 외화환산손익 및 외환차손익 회계처리 (0) | 2022.09.22 |

| [재무회계] 자본 항목에 포함되는 것 (1) | 2022.09.19 |

| [재무회계] 유동부채의 종류 및 회계처리 (1) | 2022.09.17 |