728x90

반응형

오늘 이야기할 키워드는 원금균등상환 및 원리금균등상환이다. 우리는 흔히 큰 자금이 필요할 때 은행으로부터 대출을 받는다. 하지만 은행은 공짜로 돈을 빌려주지 않는다. 이 말은 우리가 은행으로부터 대출을 받는다면 원금상환은 물론이고 이자까지 내야한다.

하지만 놀라운건 동일한 조건으로 같은 금액 빌려도 상환방식에 따라 이자를 더 내야 하는 경우가 발생한다. 그것이 오늘 이야기할 주제인 원금균등상환 및 원리금균등상환이다.

원금균등상환

- 원금을 대출기간동안 균등하게 갚아야 한다.

- 이자는 매년마다 잔금에 붙는다.

Example

오브디씨는 은행으로부터 5,000만원, 5년, 연 10%이자율로 빌렸다.

| 대출잔액(만원) | 원금상환액(만원) | 이자지불액(만원) | 원리금상환액(만원) | |

| 5,000 | ||||

| Year 1 | 4,000 | 1,000 | 500 | 1,500 |

| Year 2 | 3,000 | 1,000 | 400 | 1,400 |

| Year 3 | 2,000 | 1,000 | 300 | 1,300 |

| Year 4 | 1,000 | 1,000 | 200 | 1,200 |

| Year 5 | 0 | 1,000 | 100 | 1,100 |

| Total | 5,000 | 1,500 | 6,500 |

원금상환액: 매년 갚는 원금

이자지불액: 매년 갚는 이자

원리금상환액: 매년 갚는 원금+이자 합

원리금균등상환

- 원리금을 대출기간동안 균등하게 갚아야 한다.

- 원리금은 원금과 이자의 합이다.

- 이자는 매년마다 잔금에 붙는다

- 은행에서 미리 정한 '저당상수'에 원금을 곱하면 매년 갚아야 할 원리금이 나온다.

Example

오브디씨는 은행으로부터 5,000만원, 5년, 연 10%이자율로 빌렸다. 미리 정한 저당상수는 0.2638이다.

| 대출잔액(만원) | 원금상환액(만원) | 이자지불액(만원) | 원리금상환액(만원) | |

| 5,000 | ||||

| Year 1 | 4,181 | 819 | 500 | 1,319 |

| Year 2 | 3,280 | 901 | 418 | 1,319 |

| Year 3 | 2,289 | 991 | 328 | 1,319 |

| Year 4 | 1,199 | 1,090 | 229 | 1,319 |

| Year 5 | 0 | 1,199 | 120 | 1,319 |

| Total | 5,000 | 1,595 | 6,595 |

원금균등상환 계산방법과는 다르게 원리금균등상환은 매년마다 상환해야 하는 원리금이 고정되어 있다. 즉, 역으로 계산해줘야 한다. 예를 들어 Year 1의 원리금상환액은 1,319만원, 이자지불액은 500만원이다. 원금상환액은 둘의 차액이다. (1,319 - 500). 원금상환액을 구한 뒤 기존 대출잔액에서 원금상환액을 공제해준다. (5,000 - 819)

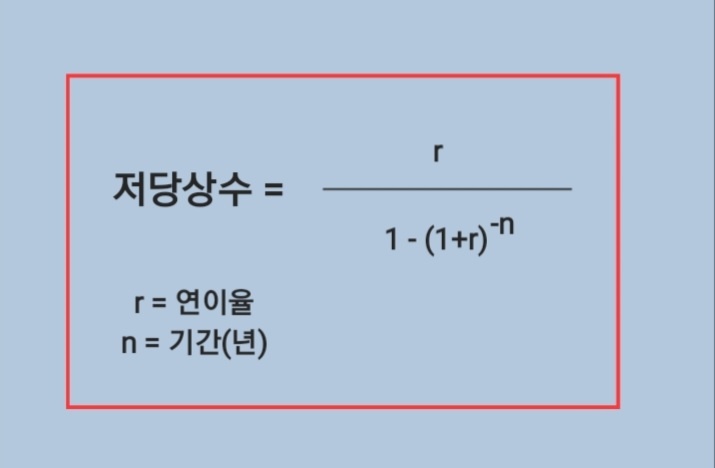

저당상수란?

일정액을 빌렸을 때 매 기간마다 갚아나가야 할 원금과 이자의 합계를 계산할 때 적용하는 지수를 의미한다.

5,000만원 * 0.2638 = 1,319

Q & A

Q: 은행에서 돈을 빌리는 입장인 우리에게 유리한 상환방식은?

A: 원금균등상환

Q: 왜 이런 현상이 발생할까?

A: 그 이유는 이자는 매년마다 잔금에 붙기 때문이다. 갚아나가는 원금이 적다면 잔금은 더 많이 남아있을 것이다.

728x90

반응형

'경제 이야기' 카테고리의 다른 글

| [레버리지 효과] 돈을 빌려서 투자하면 자기자본수익률이 올라간다? (1) | 2022.09.18 |

|---|---|

| 경영권 방어에 취약한 순환출자, feat. 지주회사 (0) | 2022.09.16 |

| 우리가 꼭 알아야하는 원금손실가능 투자상품 ELS와 DLS (0) | 2022.09.14 |

| 최저임금제가 경제 및 노동시장에 미치는 부정적인 영향 (0) | 2022.09.12 |