오늘 이야기할 키워드는 원금손실가능 투자상품 ELS와 DLS이다. 최근 기사에 은행이 투자상품에 대한 충분한 고지 및 설명 없이 고객에게 위험투자상품을 권유하여 많은 서민들이 경제적, 정신적, 육체적으로 힘든 날들을 보내고 있다는 기사를 접하였다.

그리하여 오늘 이 포스팅을 통해 위험투자상품의 ELS와 DLS의 원리 및 수익구조에 대해 이야기해보려고 한다. 많은 사람들이 이 포스팅을 통해 ELS와 DLS 투자상품이 얼마나 위험한지 알고 투자의사결정에 도움이 됐으면 하는 바람이다.

개인적으로 이러한 투자상품은 도박이라고 생각한다. 물론 확률이 높은 게임에 배팅을 거는 것이지만 부담해야하는 리스크에 비해 투자상품을 통해 얻는 수익이 상대적으로 적으므로 메리트가 있는 상품이 아니라고 생각한다.

최소한 투자에 앞서 적어도 자신이 무엇에 투자하는지는 알아야 할 것이다. 바로 본론으로 들어가 ELS와 DLS의 원리 및 수익구조부터 알아보자.

ELS와 DLS의 원리 및 수익구조

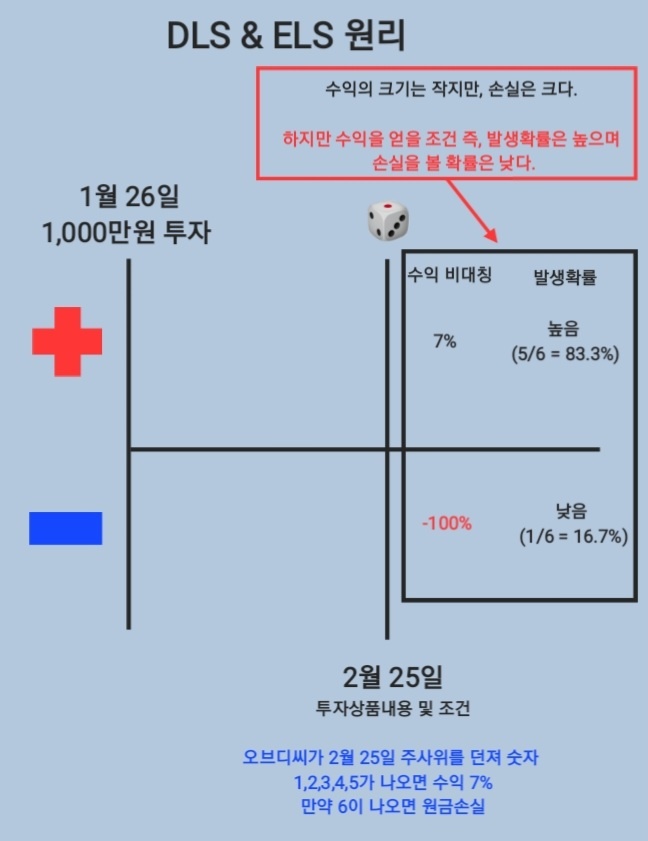

ELS와 DLS 차이는 투자상품의 기초자산이 무엇이냐에 따라 다르지만 원리는 위의 그림과 같다. 예를들어 고객 A는 1월 26일 1,000만원을 투자하였다. 투자상품내용 및 조건은 아래와 같다.

투자상품내용 및 조건

2월 25일 기준 오브디씨가 주사위를 던져 숫자 1,2,3,4,5가 나오면 수익 7% 하지만 만약 숫자 6이 나오면 원금손실이 난다.

위에 보이듯 수익을 얻을 조건인 확률은 높고 손실이 발생할 확률은 낮다. 그 이유는 주사위를 던져 1에서 5의 숫자중에 하나가 나올 확률은 83.3%이며 그에 반해 숫자 6이 나올 확률은 16.7%이다. 하지만 얻을 수익의 크기는 작고 그에 비해 리스크는 크다.

우리는 이제 ELS와 DLS의 정의 및 수익구조를 알아보자

주가연계증권, ELS (Equity Linked Securities) 정의

기초자산이 주식 또는 주가지수 변동과 연계하여 수익구조가 사전에 정해져 있는 투자상품

Example

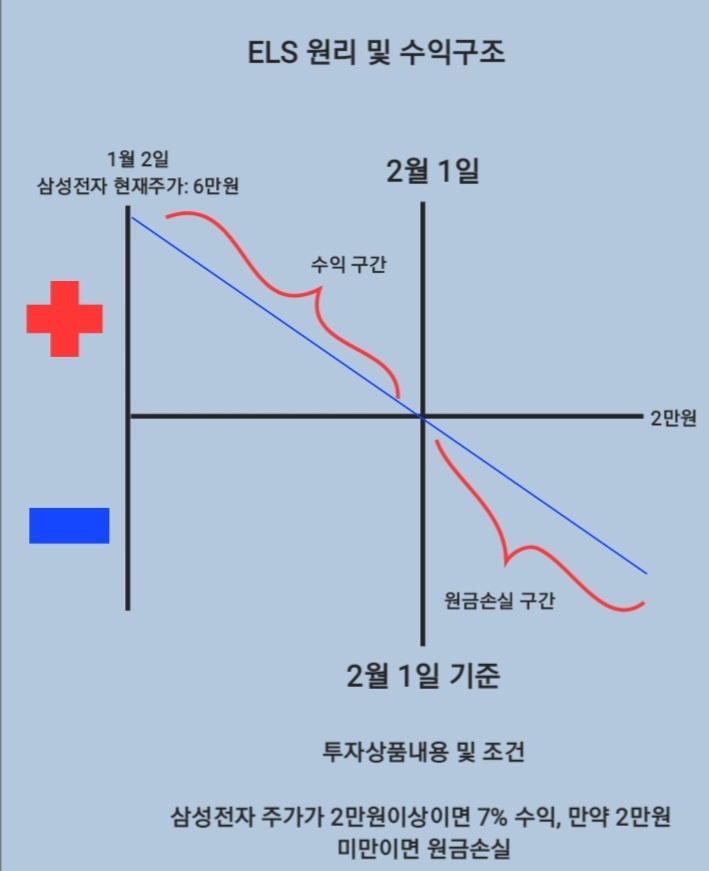

오브디씨는 1월 2일 투자상품에 1,000만원 투자하였다. 투자상품내용 및 조건은 아래와 같다.

1월 2일 기준 현재 삼성전자 주가는 6만원이다. 2월 1일 기준 삼성전자 주가가 2만원이상이면 7% 수익, 만약 2만원 미만이면 원금손실이 발생한다.

위에 설명했듯 원리는 같다. 수익을 얻을 조건인 확률은 높고 손실이 발생할 확률은 낮다. 그 이유는 1달만에 삼성전자 주가가 엄청난 악재가 있지 않는 한 2만원 아래로 떨어지기 쉽지 않기 때문이다. 하지만 만약에 2만원 아래로 떨어진다면 원금손실이 발생한다.

파생연계증권, DLS (Derivatives Linked Securities) 정의

- 기초자산이 이자율, 통화(환율), 실물자산(금,원유 등), 신용위험(기업 신용등급의 변동, 파산 등) 등의 변동과 연계하여 수익구조가 사전에 정해져 있는 투자상품

- 파생연계증권은 주가 및 주가지수를 제외한 모든 것을 기초자산으로 하여 투자상품을 만들 수 있다.

Example

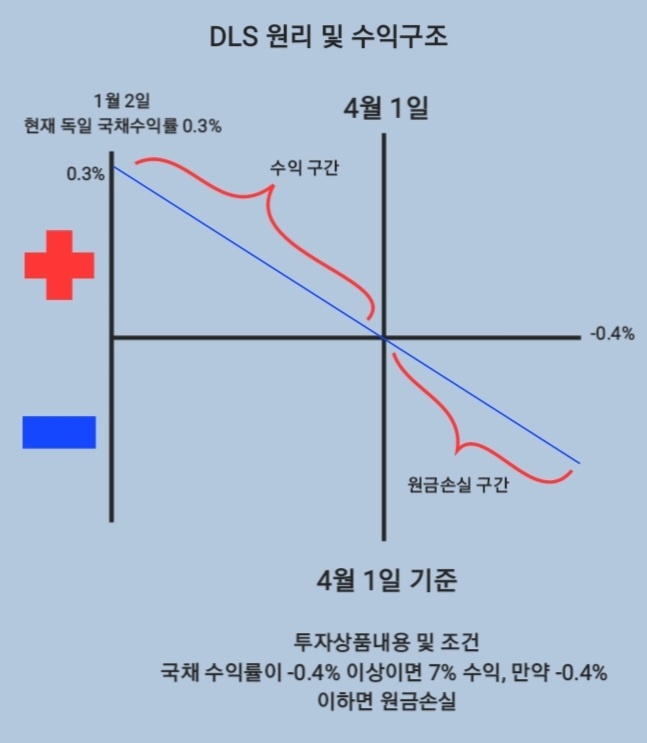

오브디씨는 1월 2일 투자상품에 1,000만원 투자하였다. 투자상품내용 및 조건은 아래와 같다.

1월 2일 기준 독일 국채수익률은 0.3%이다. 4월 1일 기준 독일 국채 수익률이 -0.4% 이상이면 7% 수익, 만약 -0.4%이하면 원금손실이 발생한다.

위에 설명했듯 원리는 같다. 하지만 기존 ELS와는 달리 기초자산이 채권(국채)이다. 수익을 얻을 조건인 확률은 높고 손실이 발생할 확률은 낮다. 그 이유는 독일 채권투자는 안전자산형 투자로 손꼽히며 역사상 수익률이 마이너스 난적이 거의 없기 때문이다. 하지만 만약에 -0.4% 이하면 원금손실이 발생한다.

원금손실은 어떻게 나는가?

Example

오브디씨는 아래와 같은 투자상품에 가입하였으며 1,000만원 투자하였다.

독일 국채 10년 물 DLS, 만기 6개월

연투자 수익률: 3~4%

원금손실 한계선: -0.4%

손실구조: -0.4%보다 낮아지면 손실 배수 250배를 곱한 비율로 원금손실

만기 시 국채 수익률이 -0.5%였다. 오브디씨가 부담해야 하는 손실은 얼마일까?

0.1% * 250 * 10,000,000원 = 2,500,000원 (손실 발생)

즉, 원금손실 한계선 기준으로 아래로 갭이 커질수록 손실발생 금액도 커진다. 그러므로 원금 전액을 손해 볼 수 있다.

이러한 원금손실가능 투자상품 ELS와 DLS는 초고위험 및 고위험 투자상품으로 분류되며 이러한 투자상품에 투자할 때는 신중하여야 한다. 또한 은행은 투자상품을 고객에게 권유할 때 고객 투자성향을 정확하게 파악하고 적합한 투자상품을 권유하여야 한다. 아울러 투자상품에 대한 충분한 고지 및 설명이 동반되어야 한다.

은행은 절대 고객의 편이 아니다. 은행은 오직 자신의 이익을 추구하기위해 존재한다. 그러므로 은행이 무언가를 권유한다고 해서 바로 믿고 투자하지 말고 스스로 '투자하는 상품이 무엇인지', '어떠한 리스크가 있고 리스크를 감수할만한 수익률이 떨어지는지를' 투자자 스스로 고려하고 결정하여야 한다.

'경제 이야기' 카테고리의 다른 글

| 경영권 방어에 취약한 순환출자, feat. 지주회사 (0) | 2022.09.16 |

|---|---|

| [모르면 손해보는 경제상식] 상환방식에 따라 대출이자를 더 내야한다? (0) | 2022.09.15 |

| 최저임금제가 경제 및 노동시장에 미치는 부정적인 영향 (0) | 2022.09.12 |

| 부동산 시장을 안정화 시키기 위해 정부가 시행하는 대책은? (1) | 2022.09.10 |