728x90

반응형

오늘의 키워드 개별원가계산이다. 오늘 포스팅을 통해 이해하기 쉽고 간단하게 개별원가계산의 종류 및 계산방법을 알아보자.

개별원가계산 정의

- 성능, 품질 등 서로 다른 여러 종류의 재품 생산 (다품종 소량생산)

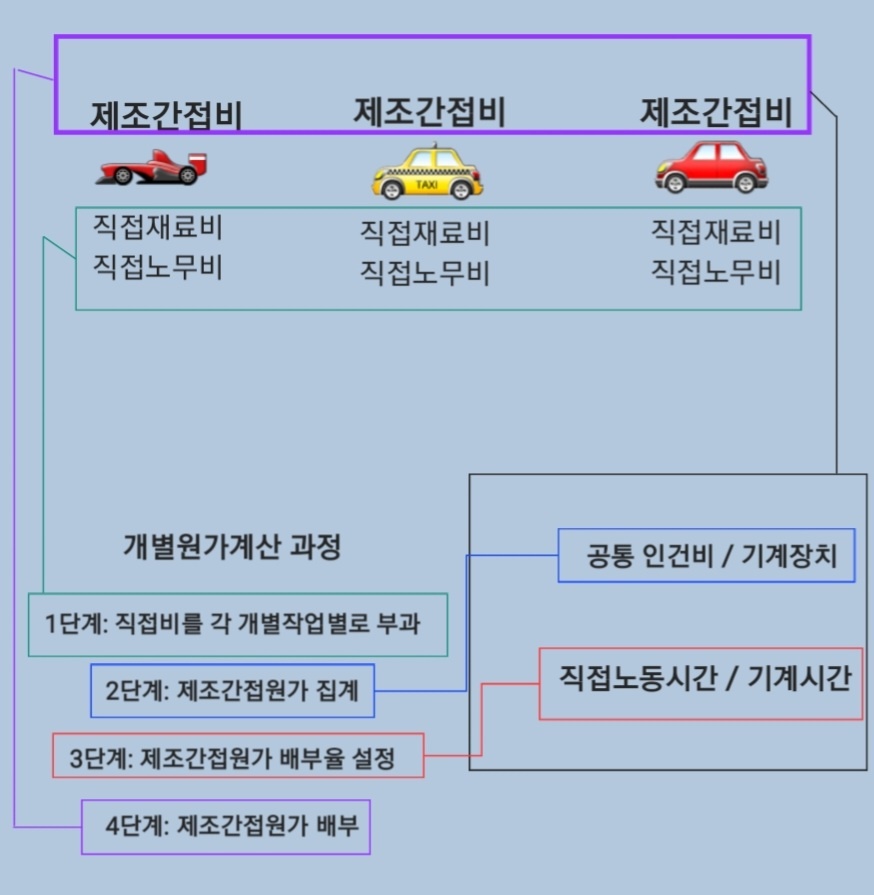

- 작업원가표 작성 (직접재료원가, 직접노무원가, 제조간접원가)

- 개별작업별로 원가를 집계

- 제조지시서를 통해 각각 원가집계

- 업종: 자동차 제조업, 건설업, 조선업

개별원가계산 절차

1. 직접비를 각 개별작업별로 부과한다.

2. 제조간접원가를 집계한다.

3. 제조간접원가 배부율을 설정한다.

4 제조간접원가를 배부한다.

배부율 종류

실제 배부율

- (실제조업도)로 실제제조간접원가를 배부한다.

| 실제 개별원가계산 | ||

| 자동차 A | 자동차 B | 자동차 C |

| 실제 직접재료비 | 실제 직접재료비 | 실제 직접재료비 |

| 실제 직접노무비 | 실제 직접노무비 | 실제 직접노무비 |

| 실제 제조간접비 | 실제 제조간접비 | 실제 제조간접비 |

제조간접비 배부율: 실제 제조간접비 / 실제 조업도

제조간접비 배부액: 개별작업의 실제조업도 * 제조간접비 실제 배부율

Example

실제직접재료비 및 실제직접노무비는 아래와 같이 주어졌다. 공통으로 쓴 기계시간은 총 100시간, 자동차 A,B,C 각각 20, 50, 30 사용, 총 발생 비용은 총 1,000,000원이다.

| 자동차 A | 자동차 B | 자동차 C | 합계 | |

| 실제직접재료비 | 200,000 | 400,000 | 100,000 | 700,000 |

| 실제직접노무비 | 300,000 | 200,000 | 500,000 | 1,000,000 |

| 실제 제조간접비 | 200,000 | 500,000 | 300,000 | 1,000,000 |

| 700,000 | 1,100,000 | 900,000 | 2,700,000 | |

| 제조간접비 | 1,000,000원 | |||

| 기계시간 | 20 | 50 | 30 | 100시간 |

제조간접비 배부율: 1,000,000원 / 100시간 = 10,000원 / hr

실제 제조간접비

- 20 * 10,000 = 200,000원

- 50 * 10,000 = 500,000원

- 30 * 10,000 = 300,000 원

예정배부율

- (예정조업도)로 실제제조간접원가를 배부한다.

- 연초에 설정한다.

- 실제제조간접비 및 실제조업도는 연말에 정확하게 알 수 있으므로 미리 예정된 배부율로 잡고 원가를 먼저 계산한다. 그 이후 제조간접비 실제발생액과 제조간접비 예정배부액을 비교하여 배부차이를 조정한다. 실제발생액으로 맞춰준다.

- 제조간접비 실제발생액 > 제조간접비 예정배부액, 과소배부

- 제조간접비 실제발생액 < 제조간접비 예정배부액, 과대배부

- 배부차이 조정방법에는 매출원가법, 영업외손익법, 비례조정법이 있다.

| 정상 개별원가계산 | ||

| 자동차 A | 자동차 B | 자동차 C |

| 실제 직접재료비 | 실제 직접재료비 | 실제 직접재료비 |

| 실제 직접노무비 | 실제 직접노무비 | 실제 직접노무비 |

| 예정 제조간접비 | 예정 제조간접비 | 예정 제조간접비 |

제조간접비 배부율: 예산 제조간접비 / 예정 조업도 (연초에 설정하다)

제조간접비 배부액: 개별작업의 실제조업도 * 제조간접비 예정 배부율

Example

| 자동차 A | 자동차 B | 자동차 C | 합계 | |

| 제조간접비 (실제) | 1,000,000 | |||

| 제조간접비 (예산) | 1,500,000 | |||

| 기계시간 (실제) | 40 | 20 | 20 | 80시간 |

| 기계시간 (예정) | 40 | 50 | 10 | 100시간 |

| 자동차 A | 자동차 B | 자동차 C | 합계 | |

| 실제직접재료비 | 200,000 | 400,000 | 100,000 | 700,000 |

| 실제직접노무비 | 300,000 | 200,000 | 500,000 | 1,000,000 |

| 제조간접비 배부액 | 600,000 | 300,000 | 300,000 | 1,200,000 |

| 875,000 | 1,537,500 | 1,162,500 | 3,575,000 |

제조간접비 배부율: 1,500,000 / 100 = 15,000 / hr

배부차이조정: 제조간접비 실제발생액 (1,000,000원) < 제조간접비 예정배부액 (1,200,000원), 200,000원 과대배부

매출원가조정법에 의한 배부차이조정: 매출원가 200,000원을 감소시킨다.

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| [원가회계] 한 방에 이해되는 종합원가계산 절차 및 방법 (0) | 2022.08.26 |

|---|---|

| 대중이 생각하는 외부감사에 대한 오해와 진실 (0) | 2022.08.25 |

| [상각표 작성/분개] 사채 회계처리 2탄 (2) | 2022.08.21 |

| [재무회계] 사채(채권발행) 기초설명, feat. 회계처리 (0) | 2022.08.20 |