728x90

반응형

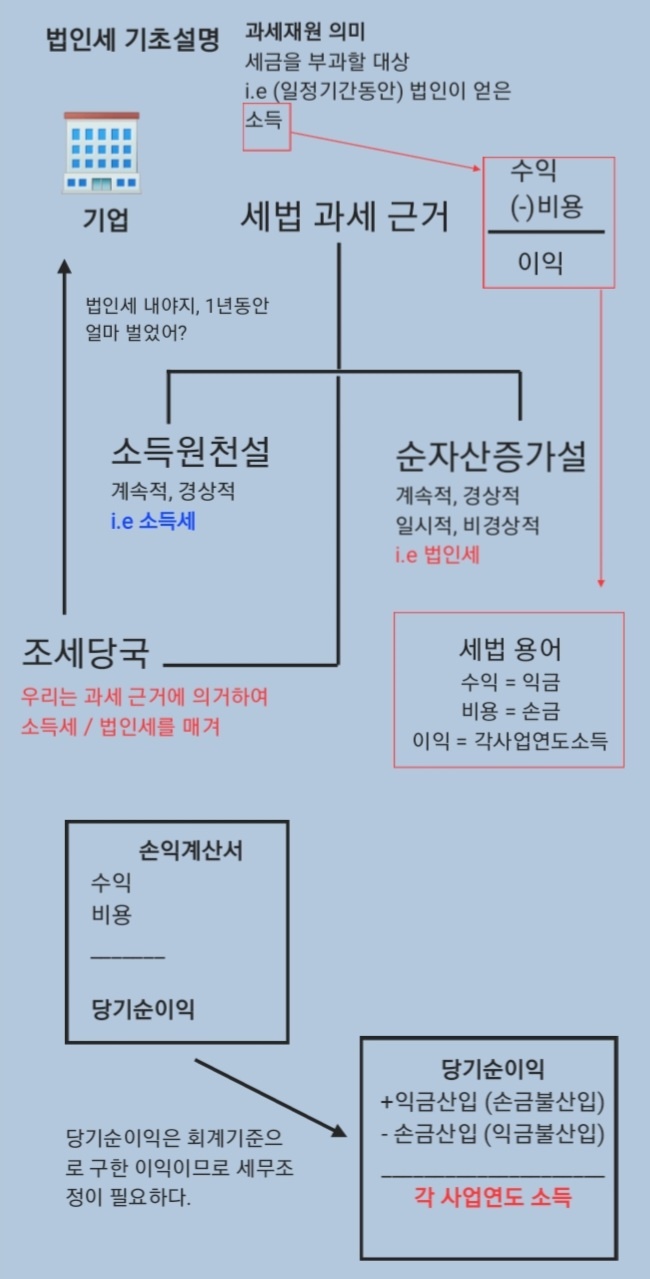

오늘 이야기할 주제는 법인세에 관한 기초설명이다. 세법에서 법인세는 어려운 파트이지만 최대한 쉽게 이 포스팅으로 어떠한 과정을 통해 법인세가 매겨지는지 알아보자.

법인세 정의

법인의 소득을 과세대상으로 하여 법인에게 부과하는 조세

법인세 과세 근거

법인세는 국세이며 과세 근거는 순자산증가설을 채택한다.

세법용어

수익 = 익금

비용 = 손금

이익 = 각 사업연도 소득

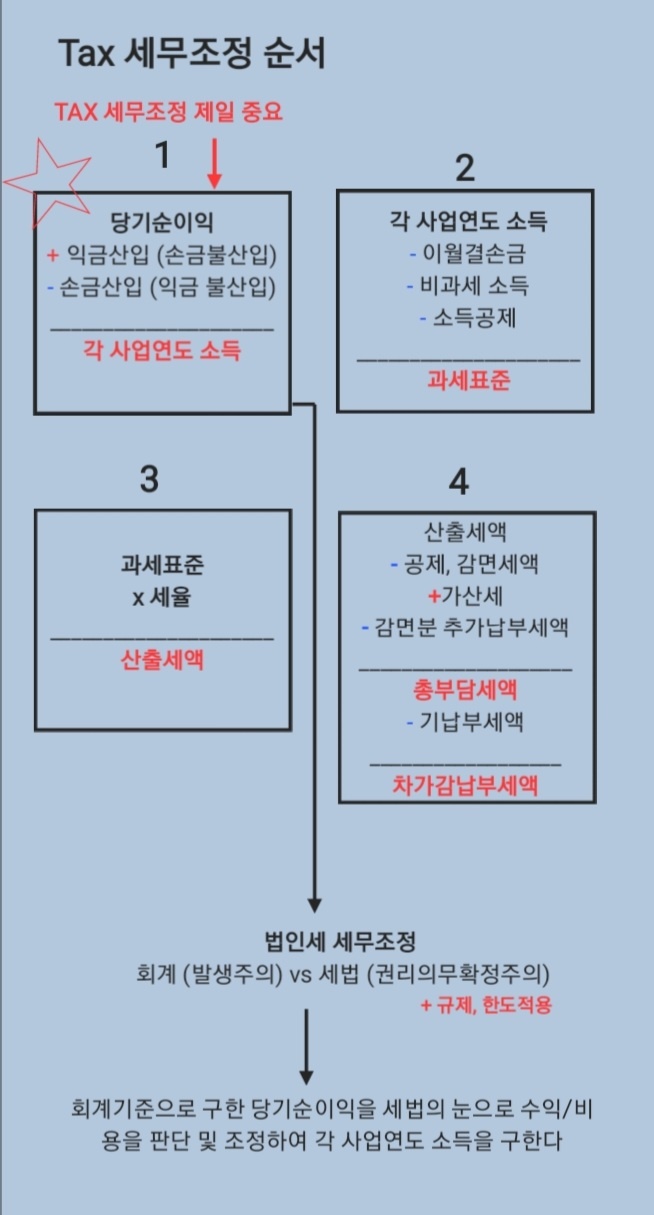

+법인세 계산의 시발점은 회계기준으로 구한 당기순이익에서부터 출발하여 Tax세무조정이 필요하다.

Tax 세무조정 순서

당기순이익

+ 익금산입 (손금불산입)

- 손금산입 (익금불산입)

= 각 사업연도 소득

▼▼▼▼▼▼▼▼▼

각 사업연도 소득

- 이월결손금

- 비과세 소득

- 소득공제

= 과세표준

▼▼▼▼▼▼▼▼▼

과세표준

x 세율

= 산출세액

▼▼▼▼▼▼▼▼▼

산출세액

- 공제, 감면세액

+ 가산세

- 감면분 추가납부세액

= 총부담세액

▼▼▼▼▼▼▼▼▼

총부담세액

- 기납부세액

= 차가감납부세액

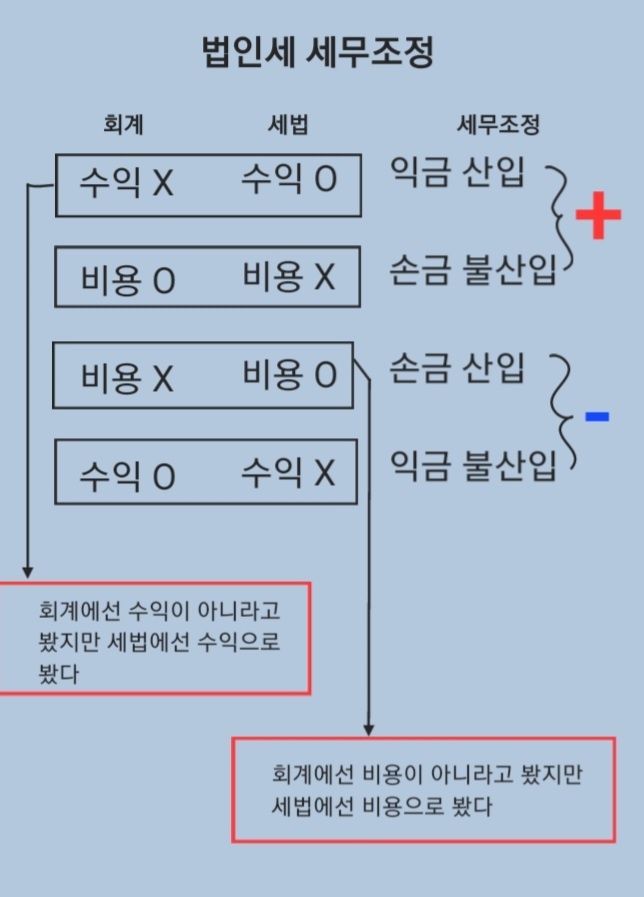

법인세 세무조정 Table

법인세 세무조정 |

||||

| 회계 | 세법 | 세무조정 | 각 사업연도 소득금액 | 소득처분 (원인규명) |

| 수익 X | 수익 O | 익금산입 | + |

유보 사외유출 기타 |

| 비용 O | 비용 X | 손금불산입 | ||

| 비용 X | 비용 O | 손금산입 | - | 유보 기타 |

| 수익 O | 수익 X | 익금불산입 | ||

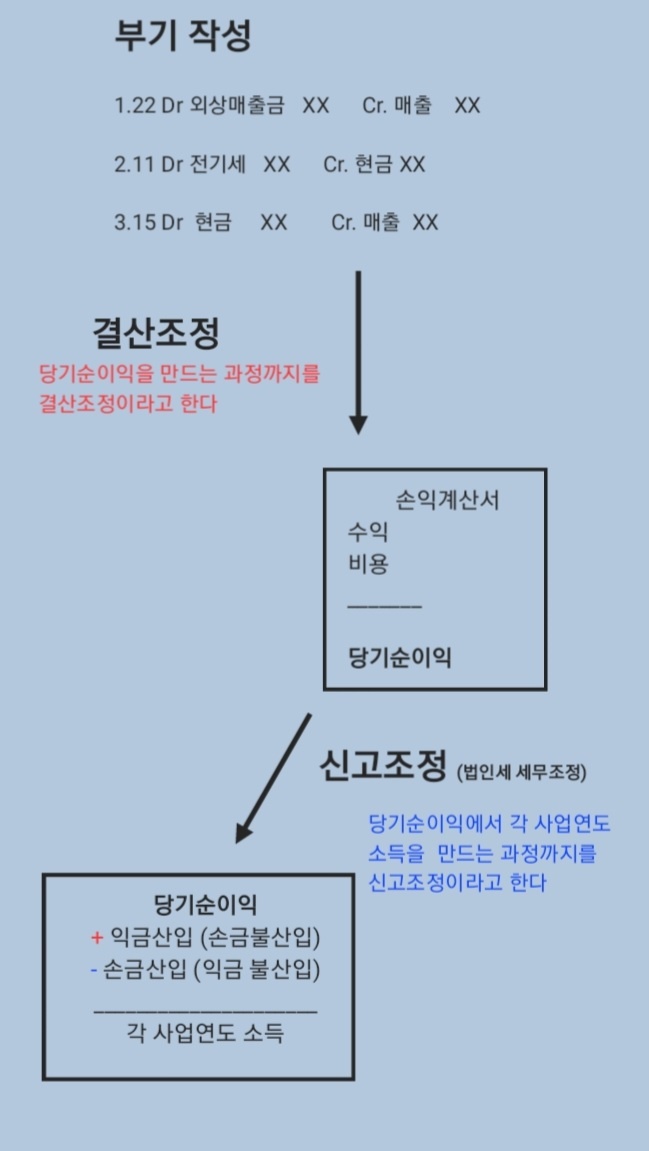

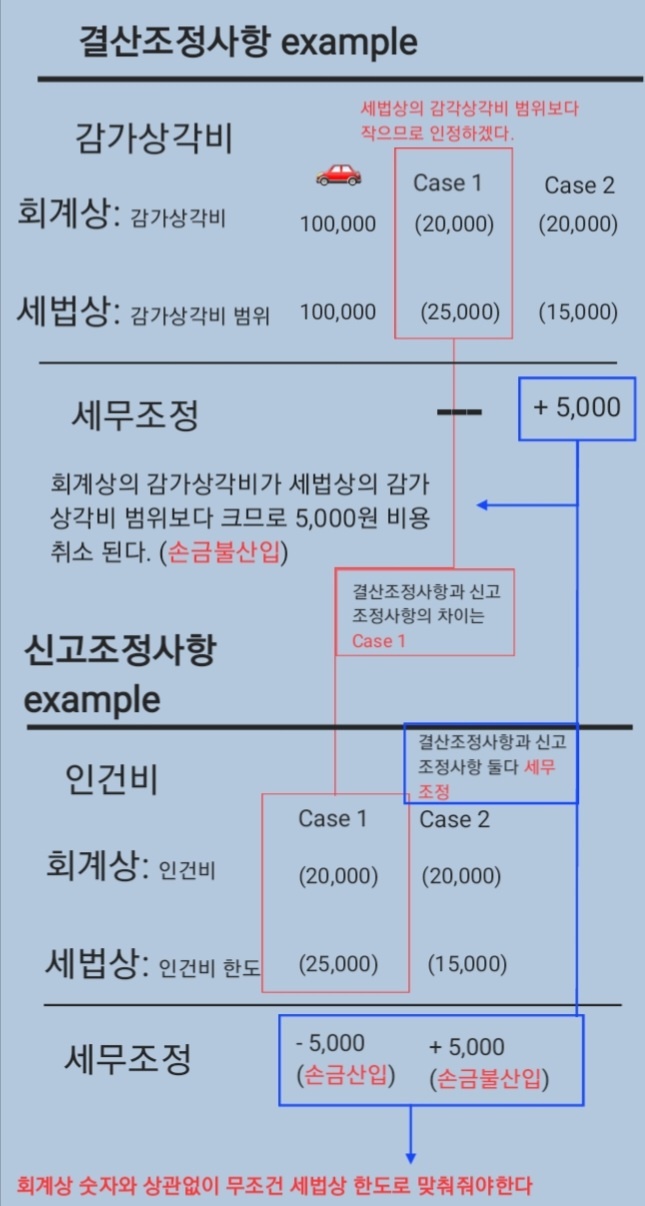

결산조정사항 및 신고조정사항 의미

결산조정사항: 손금으로 인정받기 위해 결산조정 과정에서 이루어져야하는 항목, i.e 감가상각비

신고조정사항: 결산조정 사항 이외 모든 항목

결산조정사항 및 신고조정사항 Example

결산조정사항

- 회계상 숫자 < 세법상 인정범위, 손금인정, 따로 세무조정 필요하지 않음 (Case 1)

- 회계상 숫자 > 세법상 인정범위, 손금불산입, 세무조정이 필요함 (Case 2)

신고조정사항

- 회계상 숫자가 세법상 범위보다 크던 작던 상관없이 무조건 세무조정이 필요하다.

- 세법상의 기준으로 맞춰줘야 한다.

[실제] 소득금액조정 합계표

728x90

반응형

'회계 이야기' 카테고리의 다른 글

| [상각표 작성/분개] 사채 회계처리 2탄 (2) | 2022.08.21 |

|---|---|

| [재무회계] 사채(채권발행) 기초설명, feat. 회계처리 (0) | 2022.08.20 |

| [완전 쉽게 설명한] 자사주 매입 및 소각, feat. 배당락 (2) | 2022.08.18 |

| [한눈에 보이는] 현금및 현금성자산 기초설명 (0) | 2022.08.16 |